🏥 JA共済の満期返戻金・割戻金・死亡共済金…「どの税金?」をAIで整理する方法

〜 建更の満期金は一時所得が基本。死亡共済金は契約関係で税目が変わるので要注意 〜

「JA共済からお金が振り込まれたけど、これって確定申告に書くの?」

ここで迷いやすいのが、満期共済金と死亡共済金と割戻金を、ひとまとめに考えてしまうことです。

実は、JA共済で受け取るお金は、何のお金かと契約関係がどうなっているかで、税金の扱いが変わります。

特に、建物更生共済の満期共済金は「建更の満期金」として一緒くたにしやすい一方で、死亡共済金や入院共済金とは扱いが同じではありません。

この記事では、まず建物更生共済の満期共済金を一時金で受け取った典型ケースを軸に整理し、そのうえで死亡共済金、入院共済金、割戻金の違いをわかりやすく見ていきます。

📌 まず結論

- 建物更生共済の満期共済金は、一時金で受け取る典型ケースでは一時所得が基本

- 300万円受取・掛金240万円なら、一時所得は10万円、課税対象は5万円

- e-Taxでは「一時所得」から入力する

- 死亡共済金は契約関係で税目が変わり、入院共済金などは非課税、割戻金は要確認

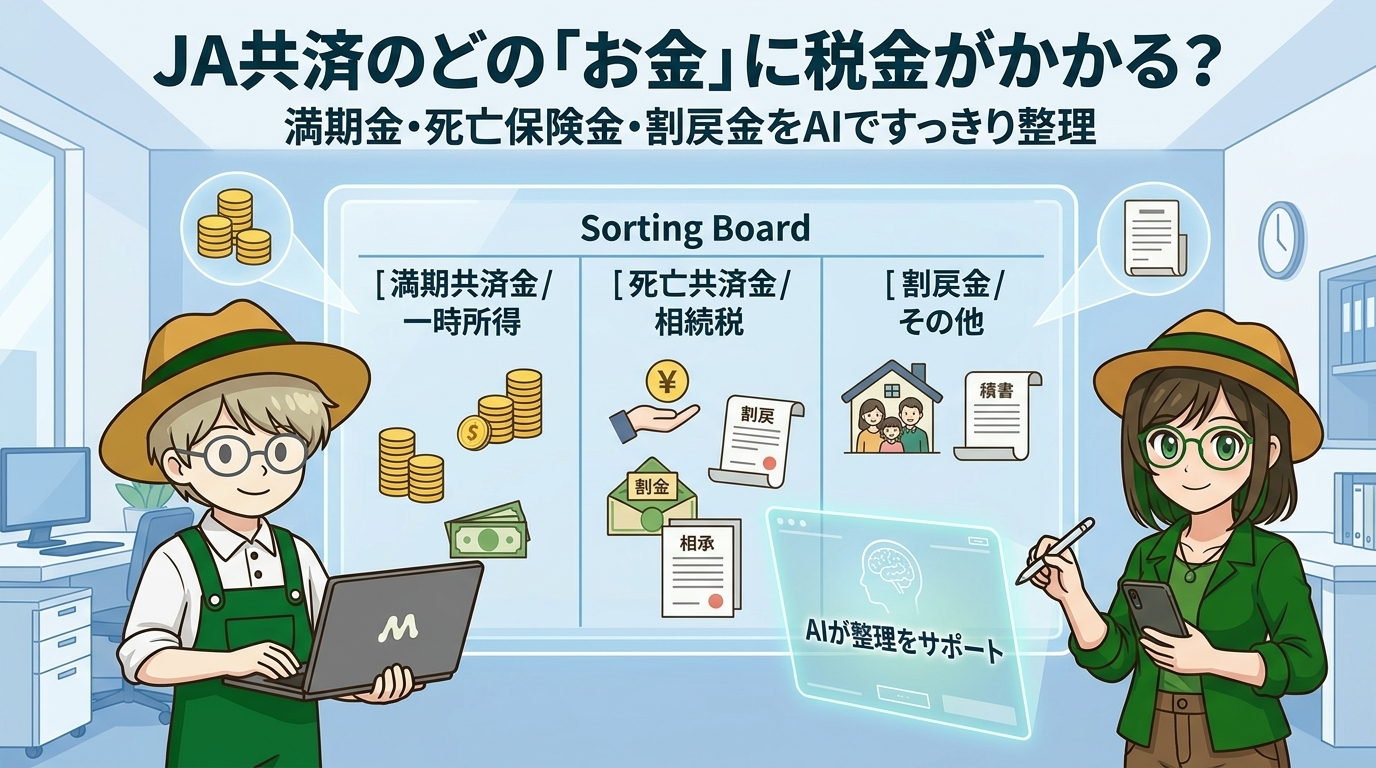

💡 JA共済のお金は、同じ扱いではない

まずは「何のお金か」で分ける

少なくとも、次の4つは分けて考えた方が安全です。

- 満期共済金

- 割戻金

- 死亡共済金

- 入院共済金などの身体に関する共済金

ここをまとめて「どの所得?」と考えてしまうと、誤認が生まれやすくなります。

死亡共済金は相続税や贈与税の論点が入るため、正確には「どの税金?」で整理する方が安全です。

🏠 建更の満期共済金はどう考える?

この記事の中心はここ

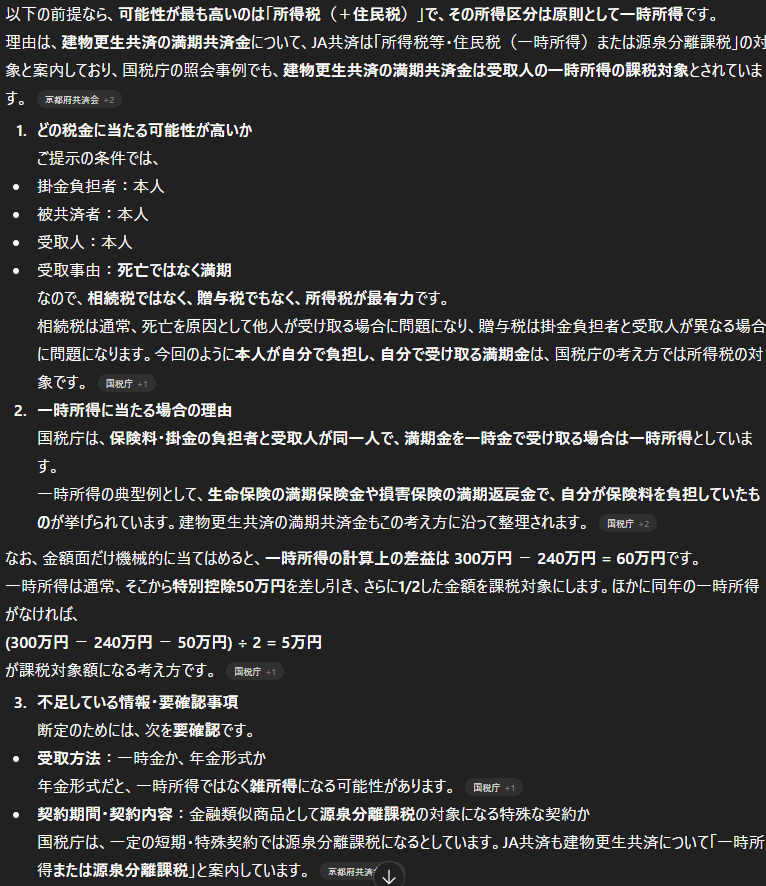

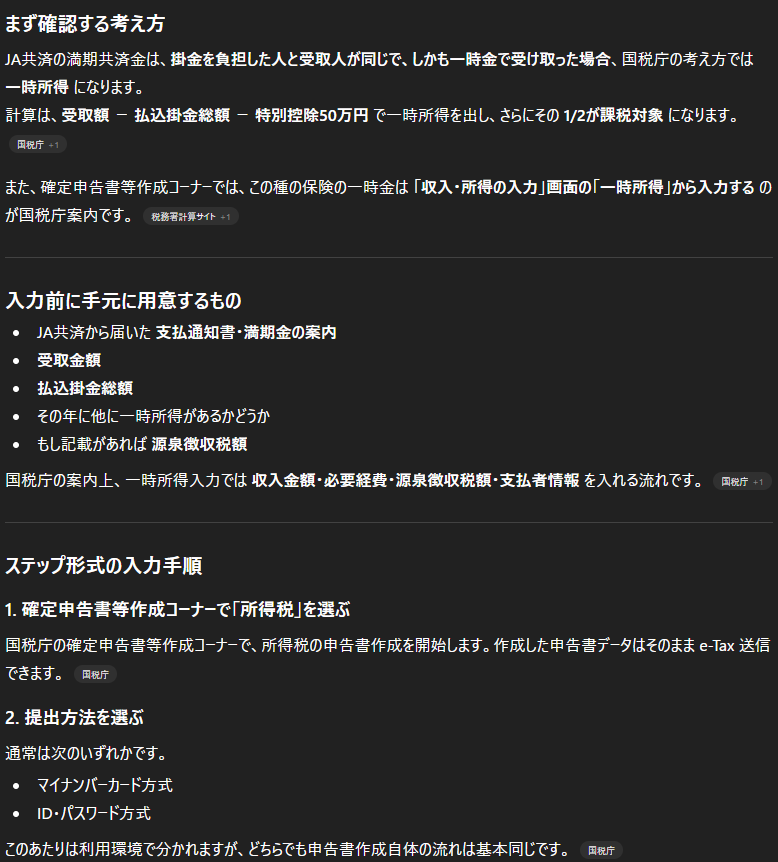

JA共済のFAQでは、建物更生共済の満期共済金は、契約者と受取人の関係にかかわらず、所得税等・住民税(一時所得)または源泉分離課税の対象と案内されています。

そのうえで、この記事ではいちばん読者が多そうな次のケースを中心に扱います。

- 建物更生共済の満期共済金

- 一時金で受け取る

- 掛金負担者=本人

- 受取人=本人

この典型ケースでは、一時所得として考えるのが基本です。

一時所得の基本式

受取金額 − 払込掛金等 − 特別控除50万円 = 一時所得

さらに、実際に課税対象になるのは、その2分の1です。

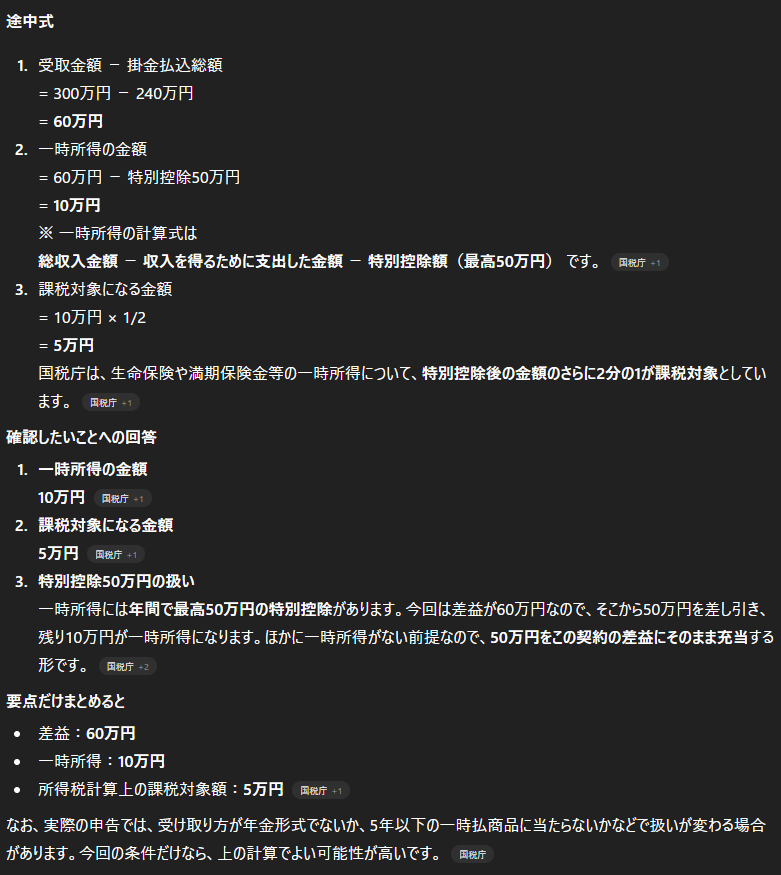

🧮 計算例

受取300万円、掛金240万円ならどうなる?

今回の記事で使う例は、次の条件です。

- 満期共済金:300万円

- 掛金払込総額:240万円

- 他の一時所得:なし

| ステップ | 計算式 | 結果 |

|---|---|---|

| ① 差益 | 300万円 − 240万円 | 60万円 |

| ② 一時所得 | 60万円 − 50万円(特別控除) | 10万円 |

| ③ 課税対象 | 10万円 × 1/2 | 5万円 |

つまり、300万円を受け取ったから300万円に課税されるわけではない、というのが大事なポイントです。

⚠️ 死亡共済金は「一時所得」で片づけない

契約関係で税目が変わる

死亡共済金は、建更の満期共済金と同じロジックでは扱えません。契約関係によって、次のように税目が分かれます。

| 掛金負担者 | 被共済者 | 受取人 | 税目 |

|---|---|---|---|

| A | A | B | 相続税 |

| A | B | A | 所得税等・住民税(一時所得) |

| A | B | C | 贈与税 |

死亡共済金については、「非課税かどうか」ではなく、「誰が掛金を負担し、誰が亡くなり、誰が受け取ったか」で見る必要があります。

🏥 入院共済金はどうか

非課税の代表例として整理する

JA共済のFAQでは、入院共済金、後遺障害共済金、介護共済金、火災共済金などは、非課税となる共済金の例として挙げられています。

| 共済金の種類 | 税金の扱い |

|---|---|

| 建更の満期共済金 | 一時所得が基本 |

| 死亡共済金 | 契約関係で税目が変わる |

| 入院共済金など | 非課税の代表例 |

🔍 割戻金は断定しすぎない

この記事では「要確認」にしておく

割戻金は、今回のファクト確認でも一律の書き方がしにくい論点でした。実務上は、

- 事業用かどうか

- 掛金を必要経費にしていたかどうか

で確認が必要になるため、記事では次の表現にとどめるのが安全です。

💻 e-Taxではどこに入れる?

建更の満期共済金は「一時所得」から入力

国税庁の確定申告書等作成コーナーでは、生命保険の一時金や損害保険の満期返戻金について、保険料の負担者と受取人が同一人なら、「申告する所得の選択等」画面で「一時」を選び、「収入・所得の入力」画面の「一時所得」から入力すると案内されています。

読者向けには、次の流れで十分です。

- 確定申告書等作成コーナーを開く

- 「収入・所得の入力」に進む

- 「一時」を選ぶ

- 満期共済金の受取額を入力する

- 払込掛金総額を入力する

- 内容を確認して申告全体に反映する

📝 AIに聞く前に、手元で確認したいこと

この4項目だけで精度が上がる

例:満期共済金、死亡共済金、割戻金、入院共済金

誰が掛金を負担したか / 誰が被共済者か / 誰が受取人か

AIに聞くときにここが抜けると、建更の満期金なのか、死亡共済金なのか、非課税の共済金なのかが混ざってしまいます。

① コピペで使えるプロンプト:まずは「どの税金か」を整理する

断定できない場合は「要確認」と明記してください。【共済の種類】

建物更生共済の満期共済金【受取金額】

300万円

【掛金払込総額】

240万円

【掛金負担者】

本人

【被共済者】

本人

【受取人】

本人

【知りたいこと】

1. 所得税・相続税・贈与税のどれに当たる可能性が高いか

2. 一時所得に当たる場合の理由

3. 判断に不足している情報があれば何か

AIの出力イメージ

- 最も可能性が高いのは 所得税等・住民税

- 所得区分は、今回の前提では 原則として一時所得

- 理由は、建物更生共済の満期共済金について、JA共済が「所得税等・住民税(一時所得)または源泉分離課税」と案内しているため

- 追加で見るべきポイントは、受取方法が一時金か年金か、源泉分離課税に当たる特殊契約かどうか、同年の他の一時所得があるか

② コピペで使えるプロンプト:一時所得の計算をさせる

計算式を途中式つきで示してください。【満期共済金】

300万円【掛金払込総額】

240万円

【他の一時所得】

なし

【確認したいこと】

1. 一時所得の金額

2. 課税対象になる金額

3. 特別控除50万円の扱い

AIの出力イメージ

- 差益:300万円 − 240万円 = 60万円

- 一時所得の金額:60万円 − 50万円 = 10万円

- 課税対象になる金額:10万円 × 1/2 = 5万円

- 一時所得の金額:10万円

- 課税対象になる金額:5万円

- 特別控除50万円は、このケースでは差益60万円に充当される

③ コピペで使えるプロンプト:e-Taxの入力場所を確認する

確定申告書等作成コーナーの考え方に沿って、

ステップ形式で教えてください。前提:

– 建物更生共済の満期共済金

– 一時金で受け取った

– 一時所得として申告する

AIの出力イメージ

- 確定申告書等作成コーナーで 所得税 の申告作成を始める

- 「収入・所得の入力」に進む

- 「一時」 を選ぶ

- 「一時所得」から入力を開始する

- 収入金額 に満期共済金の受取額を入れる

- 必要経費 に払込掛金総額を入れる

- 必要なら 源泉徴収税額 と 支払者情報 を入れる

- 内容を確認し、申告全体に反映する

- 収入金額:300万円

- 必要経費:240万円

- 一時所得の金額:10万円

- 課税対象になる金額:5万円

❓ よくある質問

⏱️ 5分でできる行動

今日のチャレンジ:手元のJA共済通知書でAI判定してみよう

- 通知書を見て、受け取ったお金の名前を確認する

- 受取金額と掛金総額をメモする

- 掛金負担者・被共済者・受取人を整理する

- 上のプロンプト①をAIに貼る

- 「要確認」と出たら、そのままJA窓口か税務署に確認する

所要時間:約5分

🎯 この記事の着地

この記事の軸は、次のひと言でまとめられます。

ただし、死亡共済金は別論点、入院共済金は非課税、割戻金は要確認。

この切り分けにすると、読者が「自分のケースはどれか」を見分けやすくなります。

⚠️ AIを使う際の注意点

- この記事は一般的な整理のための情報です

- JA共済の税務処理は、共済の種類、受取方法、契約関係によって変わります

- 特に死亡共済金と割戻金は、自己判断で断定しない方が安全です

- 最終確認は、税務署またはJA窓口、必要に応じて税理士に相談してください

💬読者の声をお聞かせください

この記事に関するご質問・ご感想をお待ちしています。