🧾 インボイス登録した農家の消費税申告、今年はこうやる! 2割特例で「いくら納める?」をスッキリ解決

免税→課税になった農家のための消費税申告AIガイド

「インボイス登録したけど、消費税の申告って何をすればいいの…?」

2023年10月にインボイス制度がスタートし、免税事業者から課税事業者になった農家さんも多いのではないでしょうか。でも安心してください。2割特例を使えば、納める消費税額の計算はとてもシンプルです。

この記事では、AIを使って消費税の申告準備をスムーズに進めるプロンプトをご紹介します。

AIの計算結果はあくまで参考情報です。消費税の申告は税額に直接影響するため、必ず税理士や税務署で最終確認をしてください。

📚 インボイスと2割特例の基礎知識

そもそもインボイス制度とは?

正式名称は「適格請求書等保存方式」。売り手が買い手に対して正確な消費税率・税額を記載した請求書(インボイス)を発行する制度です。登録した事業者には登録番号が付与されます。

なぜ農家が課税事業者に?

- 取引先(JA・直売所・飲食店など)からインボイスの発行を求められた

- 免税のままだと取引先が仕入税額控除を受けられず不利になる

- 取引継続のためにやむを得ず登録したケースが多い

2割特例とは?

| 項目 | 内容 |

|---|---|

| 正式名称 | 小規模事業者に係る税額控除に関する経過措置 |

| 対象者 | インボイス制度を機に免税→課税になった事業者 |

| 計算方法 | 売上にかかる消費税額 × 20% = 納付税額 |

| 適用期間 | 2023年10月〜2026年9月を含む課税期間まで |

| 届出 | 事前届出不要(申告書に付記するだけ) |

仕入や経費の消費税を集計する必要がありません。売上の消費税だけわかればOKなので、帳簿付けの負担が大幅に軽減されます。

📊 2割特例の計算の仕組み

基本の計算式

納付税額 = 売上の消費税額 × 20%

つまり、売上に係る消費税額の8割が手元に残る計算です(税込価格の場合は8/108または10/110で割戻して税額を算出)

具体例:年間売上600万円(税抜)の農家

| 項目 | 計算 | 金額 |

|---|---|---|

| 売上(税抜) | — | 6,000,000円 |

| 消費税額(軽減8%) | 600万 × 8% | 480,000円 |

| 納付税額(2割特例) | 48万 × 20% | 96,000円 |

| 手元に残る消費税 | 48万 − 9.6万 | 384,000円 |

米・野菜・果物などの食品は軽減税率8%が適用されます。ただし、観光農園の入園料や加工品の一部は標準税率10%の場合があります。

⚖️ 2割特例 vs 他の計算方法

| 計算方法 | 概要 | 農家の手間 | おすすめ度 |

|---|---|---|---|

| 2割特例 | 売上税額 × 20% | ★☆☆(かんたん) | ⭐⭐⭐ |

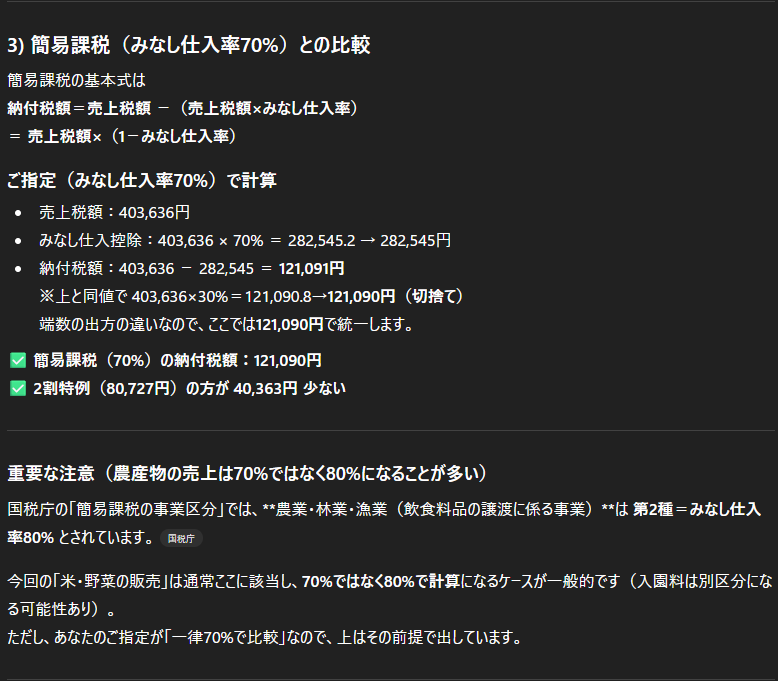

| 簡易課税 | 売上税額 ×(1 − みなし仕入率)※飲食料品80%(第2種)/ その他70%(第3種) | ★★☆(やや手間) | ⭐⭐ |

| 本則課税 | 売上税額 − 仕入税額 | ★★★(大変) | ⭐ |

農業(飲食料品の譲渡)のみなし仕入率は80%(第2種)が基本。簡易課税でも売上税額の20%を納付で2割特例と同水準ですが、サービス・体験等は第3種(70%)になり差が出ます。2割特例は届出不要で手間も少なく、使えるうちは有利です。

🎯 基本のプロンプト:まずはこれを試そう

プロンプト①:2割特例での納付税額を計算

インボイス制度の「2割特例」を使った消費税の納付税額を計算してください。

【売上情報】

・年間売上(税込):[金額を入力]円

・うち軽減税率8%対象:[金額を入力]円

・うち標準税率10%対象:[金額を入力]円

【前提条件】

・インボイス制度を機に免税→課税になった農家

・2割特例を適用

【計算してほしいこと】

1. 税率ごとの売上(税抜)と消費税額

2. 2割特例による納付税額

3. 簡易課税(農業の事業区分に応じたみなし仕入率)との比較

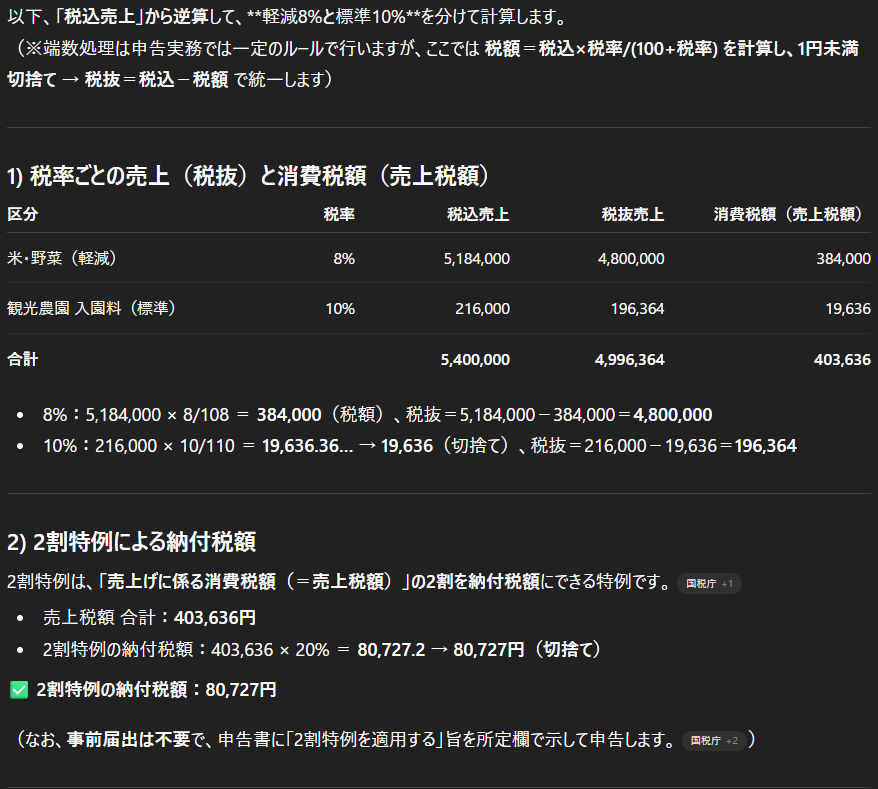

4. 申告書への記載イメージ※軽減税率8%と標準税率10%を分けて計算してください。

使用例

インボイス制度の「2割特例」を使った消費税の納付税額を計算してください。

【売上情報】

・年間売上(税込):5,400,000円

・うち軽減税率8%対象:5,184,000円(米・野菜の販売)

・うち標準税率10%対象:216,000円(観光農園の入園料)

【前提条件】

・インボイス制度を機に免税→課税になった農家

・2割特例を適用

【計算してほしいこと】

1. 税率ごとの売上(税抜)と消費税額

2. 2割特例による納付税額

3. 簡易課税(農業の事業区分に応じたみなし仕入率)との比較

4. 申告書への記載イメージ※軽減税率8%と標準税率10%を分けて計算してください。

AIの出力イメージ

プロンプト②:申告書の書き方ガイド

2割特例を使う場合の消費税申告書の書き方を、初心者にもわかるように教えてください。

【状況】

・個人事業主(農業)

・インボイス登録済み(登録番号:T + 13桁)

・2割特例を適用する初めての申告

・年間売上(税込):[金額を入力]円

【教えてほしいこと】

1. 必要な申告書の種類(どの様式を使うか)

2. 各欄への記入方法(具体的な数字の入れ方)

3. 2割特例の適用を示す記載箇所

4. 提出期限と提出先

5. 初心者がよく間違えるポイント※e-Tax(電子申告)と紙の両方について説明してください。

プロンプト③:売上の税率仕分け

私の農業の売上について、軽減税率8%と標準税率10%に仕分けしてください。

【売上の内訳】

| 売上項目 | 年間売上(税込) |

| [項目1] | [金額]円 |

| [項目2] | [金額]円 |

| [項目3] | [金額]円 |

| [項目4] | [金額]円 |

【教えてほしいこと】

1. 各項目が軽減8%か標準10%か(判定理由つき)

2. 税率ごとの売上合計

3. 判断が難しい項目の解説

4. よくある農家の売上で間違えやすいもの※農業特有の取引(JA出荷、直売所、庭先販売、自家消費など)も考慮してください。

🔧 応用プロンプト:もっと詳しく知りたい方へ

プロンプト④:2割特例の適用可否チェック

私が消費税の「2割特例」を使えるかどうか判定してください。

【私の状況】

・事業形態:個人事業主(農業)

・インボイス登録日:[日付を入力]

・登録前の課税状況:[免税事業者 / 課税事業者]

・基準期間(2年前)の課税売上高:[金額を入力]円

・特定期間(前年上半期)の課税売上高:[金額を入力]円

・課税期間:[年月〜年月を入力]

・簡易課税の届出:[あり / なし]

【判定してほしいこと】

1. 2割特例が使えるかどうか(○×判定と理由)

2. 使えない場合の代替手段

3. 来年以降も使えるかの見通し

4. 簡易課税届出との関係(届出済みでも特例が使えるか)

プロンプト⑤:特例終了後のシミュレーション

2割特例が終了した後(2027年以降)の消費税負担をシミュレーションしてください。

【経営情報】

・年間売上(税込):[金額を入力]円

・年間仕入・経費(税込):[金額を入力]円

– うち軽減税率8%対象:[金額を入力]円

– うち標準税率10%対象:[金額を入力]円

– うち非課税・対象外:[金額を入力]円

【比較してほしいこと】

1. 2割特例(現在)の納付税額

2. 簡易課税(農業の事業区分に応じたみなし仕入率)の納付税額

3. 本則課税の納付税額

4. どの方法が最も有利か

5. 簡易課税の届出期限と手続き方法※2027年以降を見据えたアドバイスもお願いします。

プロンプト⑥:JA出荷と消費税の整理

JAを通じた取引について、消費税の扱いを整理してください。

【JA取引の内容】

・出荷品目:[品目を入力]

・年間出荷額(JA精算書の合計):[金額を入力]円

・JA手数料(販売手数料等):[金額を入力]円

・JA購入品(肥料・農薬等):[金額を入力]円

【教えてほしいこと】

1. JAへの販売(委託販売)の消費税の考え方

2. JA手数料と消費税の関係

3. 2割特例での計算に影響する項目

4. JA精算書のどの数字を使えばいいか

5. 無条件委託方式・共同計算方式の場合の注意点

📋 消費税申告の流れチェックリスト

申告前の準備

- インボイス登録番号(T + 13桁)を確認

- 年間の売上を軽減8%と標準10%に仕分け

- JA精算書・直売所の売上明細を手元に用意

- 2割特例が使えるか要件を確認

申告スケジュール

| 時期 | やること |

|---|---|

| 1月中 | 年間の売上集計、税率ごとの仕分け |

| 2月上旬 | 消費税申告書の作成(所得税の確定申告と並行) |

| 3月31日まで | 消費税申告書の提出&納付(個人事業者の場合) |

農家が気をつけるポイント

| ポイント | 内容 |

|---|---|

| 軽減税率の判定 | 食品=8%、加工体験・入園料・酒類・外食(ケータリング含む)=10% |

| 自家消費 | 自分で食べた分も「みなし譲渡」として課税対象になる場合あり。自家消費が多い方は税理士・税務署に確認推奨 |

| JA無条件委託 | JA特例(媒介者交付特例)の適用で事務負担を軽減可能 |

| 免税に戻れるか | 「登録取消届」を翌課税期間の初日から15日前までに提出で翌期間から失効。期限を過ぎると翌々期間になるため早めの手続きを |

✅ 今日から試せる!5分アクション

- JA精算書や直売所の売上明細を1枚だけ手元に出す

- その金額が軽減8%か標準10%かを確認する

- 上の「プロンプト①」をコピーする

- ChatGPTやGeminiに貼り付けて、納付税額を計算してもらう

まずは概算だけでもAIに出してもらうと、申告のハードルがグッと下がりますよ!

🔍 AIに聞くときのコツ

売上金額が「税込」か「税抜」かで計算結果が変わります。必ず明記しましょう。

軽減8%と標準10%が混在する場合、それぞれの金額を分けて入力すると正確です。

「免税から課税になった」「基準期間の売上は1,000万円以下」など、前提条件を明確に。

「2割特例と簡易課税を比較して」と依頼すると、どちらが有利かわかりやすくなります。

⚠️ AIを使う際の注意点

- 消費税の申告額は直接納税額に影響する重要な計算です

- AIの出力は参考値として使い、必ず税理士または税務署で確認

- 2割特例の適用要件を満たしているか必ず確認

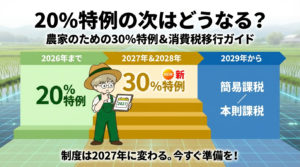

- 特例の適用期限(2026年9月を含む課税期間まで)に注意

- 簡易課税への切替を検討する場合、届出期限を確認すること

📚 関連記事

- 経費の勘定科目、迷ったらAIに聞くテンプレート

- 確定申告の準備、AIで領収書整理が3倍速に

- 減価償却の計算、AIにお任せ!

- 【農家の確定申告】2026年の税制改正とAI活用、押さえるべき3つのこと

- AIに聞いていいこと・ダメなこと〜確定申告編〜

まとめ

インボイス登録後の消費税申告は、初めてだと不安が大きいもの。でも、2割特例を使えば:

- 仕入の消費税を集計する必要なし(売上だけでOK)

- 売上税額の20%を納付するだけのシンプル計算

- 届出不要で申告書に付記するだけ

今回紹介したプロンプトをコピペして、まずは自分の納付税額の概算を出してみてください。AIの計算結果を「下書き」として活用し、最終的には税理士や税務署で確認する流れがおすすめです。

2割特例が使える今のうちに、消費税申告に慣れておきましょう!

💬読者の声をお聞かせください

この記事に関するご質問・ご感想をお待ちしています。