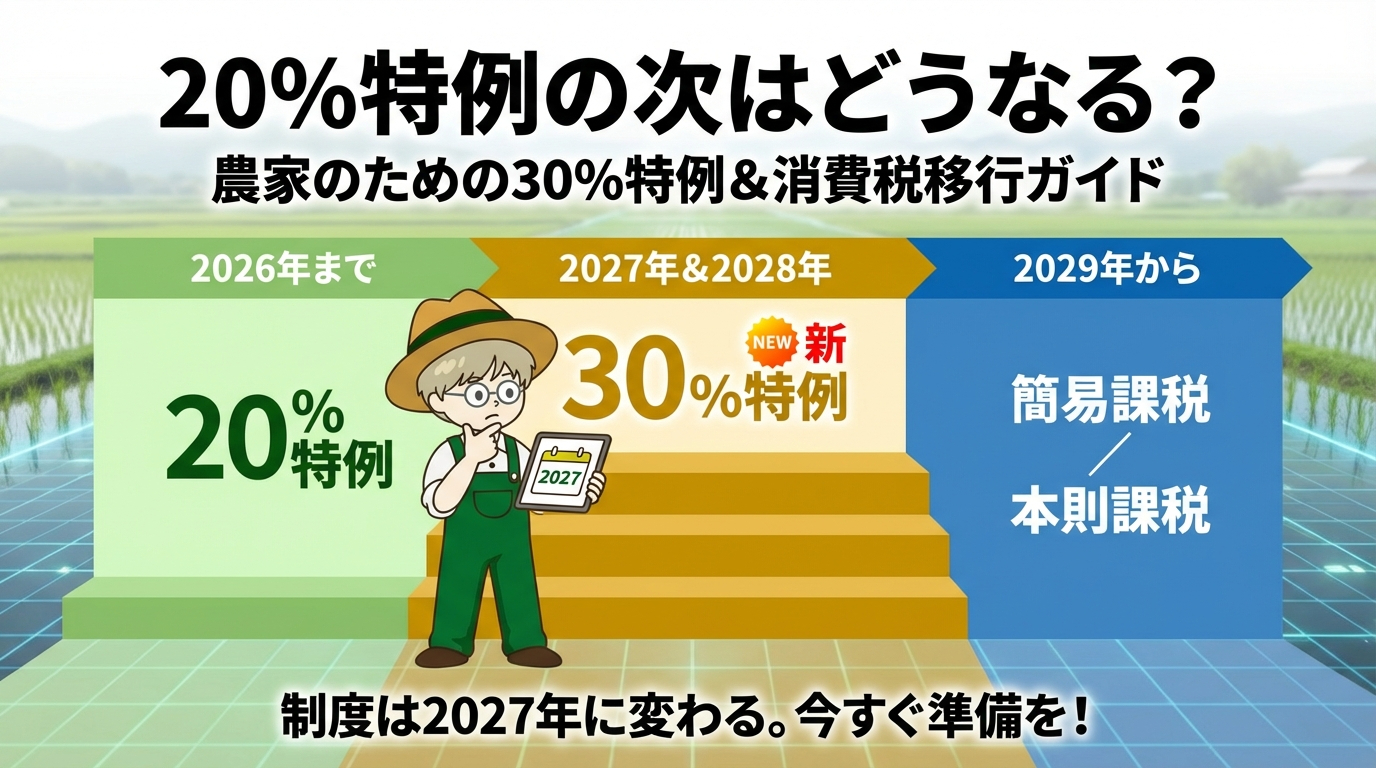

🔮 2割特例の次はどうなる? 農家のための「3割特例」&消費税 移行ガイド

〜 2027年から制度が変わる。今のうちに「来年の選択肢」を整理しておきましょう 〜

「2割特例って、いつまで使えるの…?」

「来年からは消費税、もっと納めなきゃいけないの…?」

インボイス登録をした農家さんにとって、2割特例は心強い味方でした。売上の消費税の20%を納めるだけというシンプルさ。でも、この特例には期限があります。

2025年12月の税制改正大綱で、新たに「3割特例」が発表されました。2割特例の期限が切れた後も、すぐに通常の計算方式に移行するのではなく、もう一段クッションが設けられることになったのです。

この記事では、2割特例→3割特例→簡易課税(または原則課税)という移行スケジュールを整理し、農家さんが「いつ・何を・どうすればいいか」を時系列で解説します。

「3割特例」は2025年12月19日公表の与党税制改正大綱(令和8年度税制改正大綱概要|財務省)に基づく情報です。国会での法案成立後に正式確定します。この記事は大綱の内容をもとに執筆しています。最新情報は国税庁サイトでご確認ください。

※ 本記事は個人事業者(暦年=1月〜12月の課税期間)を前提に整理しています。課税期間の短縮特例を選択している場合や法人の場合は、適用関係が異なります。

📅 1. 移行スケジュール ── 全体像をまず把握

個人農家の消費税は、これから3段階で変わっていきます。

| 期間 | 適用制度 | 納税額の計算 | ひとことで言うと |

|---|---|---|---|

| 2023年分〜2026年分 | 2割特例 | 売上税額 × 20% | 今ここ 最も負担が軽い |

| 2027年分・2028年分(令和9・10年分) | 3割特例 🆕 | 売上税額 × 30% | ワンクッション。少しだけ負担増 |

| 2029年分〜 | 簡易課税 or 原則課税 | 通常の計算方法 | 届出が必要。要・事前準備 |

いきなり通常課税に切り替わるわけではありません。3割特例という「もう1段」のステップが入ることで、準備の時間ができました。

※ 2割特例の適用期間は「令和5年10月1日〜令和8年9月30日までの日の属する各課税期間」(令和5年度税制改正大綱)。個人・暦年の場合は2023年分(10〜12月)〜2026年分が対象です。3割特例は「令和9年及び令和10年分」(令和8年度税制改正大綱概要)。

📝 2. 3割特例って何?── 5つのポイント

法人は対象外です。個人で農業を営んでいる方のみ使えます。

2割特例と同じく、申告書に付記するだけでOK。事前の届出書は不要です。

2割特例の「20%」が「30%」に変わっただけ。仕入の集計は引き続き不要。

2割特例を使っている農家さんは、何もしなくても3割特例に自動移行します(対象者であれば)。

2割特例を使っていた人が簡易課税に切り替える場合、届出の期限が緩和されます。通常は「適用したい課税期間の開始前」に届出が必要ですが、翌課税期間中(確定申告期限まで)に届出すればOKになります(国税庁 No.6505)。

💰 3. 農家Aさんで比較 ── 3つの段階でいくら変わる?

食用米農家Aさん(売上756万円・税込、消費税額56万円)の例で見てみましょう。

| 段階 | 制度 | 納税額 | 差額(2割特例比) |

|---|---|---|---|

| 今 | 2割特例 | 約11.2万円 | ― |

| 2027年分〜 | 3割特例 | 約16.8万円 | +約5.6万円 |

| 2029年分〜 | 簡易課税(第2種) | 約11.2万円 | ±0 |

| 2029年分〜 | 原則課税 | 約41万円 | +約30万円 |

食用農産物メインの農家さんは、簡易課税(第2種・みなし仕入率80%)に移行すれば、2割特例と納税額がほぼ同じです。つまり、3割特例の2年間だけ少し負担が増え、その後は元に戻るイメージです。

簡易課税は第3種(みなし仕入率70%)になるため、納税額は2割特例より高くなります。3割特例が使えるうちは使い、その後の選択肢を早めに税理士と相談しましょう。

🔄 4. 免税事業者からの仕入控除 ── 経過措置も延長

取引先に免税事業者がいる場合の仕入税額控除も、スケジュールが変更されました。控除率の引き下げが緩やかになっています。

| 期間 | 控除できる割合 | 変更点 |

|---|---|---|

| 2023/10 〜 2026/9 | 80% | 現行 |

| 2026/10 〜 2028/9 | 70% | 🆕 従来の50%から引上げ |

| 2028/10 〜 2030/9 | 50% | |

| 2030/10 〜 2031/9 | 30% | |

| 2031/10〜 | 控除不可 |

免税事業者の農家さんから仕入をしている場合、2026年10月以降も70%は控除できることになりました。従来の予定(50%)より緩和されています(令和8年度税制改正大綱概要)。

🗓️ 5. いつ・何をすればいい?── 農家の行動カレンダー

個人の消費税申告期限は翌年3/31

3割特例は大綱段階。成立法・運用詳細を待つ

個人・暦年では2割特例の最終年にあたる

届出不要。申告書に付記するだけ

簡易課税を選ぶなら届出書を提出(原則:課税期間初日の前日まで。国税庁 No.6505)

届出不要。申告書に付記するだけ

届出なしだと原則課税になる

簡易課税を使いたい場合は、届出書の提出が必要です。届出を忘れると自動的に原則課税になり、帳簿管理の負担が大幅に増えます。タイミングを逃さないよう、カレンダーにメモしておきましょう。

🧭 6. 自分に合った移行先を選ぶ── 判断フローチャート

2割特例と同じ水準の納税額

税理士に相談を

ただし2割特例より負担増

迷ったら簡易課税を選んでおくのが安全です。届出さえ出しておけば、帳簿管理の負担が軽く、計算もシンプルです。

🤖 7. AIで来年の選択肢を整理する

📋 プロンプト:来年以降の選択肢を比較

以下の情報をもとに、来年(2027年分)以降の消費税の計算方法の選択肢を整理してください。

【私の情報】

・今年(2026年分)は2割特例で申告予定

・主な販売品目:【食用米 / 野菜 / 果物 / 花き / その他】

・年間売上の目安:約【○○】万円

・大型設備投資の予定:【あり(内容:○○) / なし】

・簡易課税届出書の提出:【済み / まだ / わからない】

【教えてほしいこと】

1. 2027年分からの選択肢(3割特例 / 簡易課税 / 原則課税)

2. それぞれの納税額の概算

3. 簡易課税の届出が必要な場合、いつまでに届出すればいいか

4. 「3割特例」と「簡易課税」どちらが有利かの比較

5. 判断に必要な情報があれば教えてください

AIの出力イメージ

📋 プロンプト:簡易課税の届出タイミングを確認

以下の状況で、簡易課税制度選択届出書の提出期限を教えてください。

【私の状況】

・現在は2割特例を適用中

・2029年1月からの課税期間で簡易課税を使いたい

・インボイス制度がきっかけで課税事業者になった

【教えてほしいこと】

1. 届出書の提出期限(通常ルール)

2. 2割特例適用者向けの緩和措置がある場合の期限

3. 届出書の様式名と入手方法

4. 届出を忘れた場合どうなるか

AIの出力イメージ

まとめ

2027年分から3割特例がスタート(令和9・10年分の2年限定)。届出不要で自動移行

2029年分からは簡易課税 or 原則課税に完全移行。届出が必要

食用農産物メインなら簡易課税(第2種)で2割特例とほぼ同額

大型設備投資がある年は原則課税で還付の可能性あり

簡易課税の届出忘れが最大のリスク。カレンダーにメモを

✅ 年内にやっておくべきことチェックリスト

今年はまず2割特例でシンプルに申告。来年以降の制度変更は、この記事をブックマークして、法案の成立状況を時々チェックしましょう。最新情報が出次第、記事もアップデートします。

⚠️ AIを使う際の注意点

- AIの計算結果は参考値です。正確な計算は税務ソフトや税理士に任せましょう

- 3割特例は大綱段階の情報です。法案成立前に内容が変更される可能性があります

- 簡易課税の届出は一度出すと原則2年間は変更できません。慎重に判断してください

- 大型設備投資がある場合は原則課税で還付を受けられる可能性があるため、事前に税理士へ相談を

✅ 5分で試せるアクション

今日のチャレンジ:来年の納税額をAIでシミュレーションしよう

- 今年の売上の目安を用意する

- 上の「プロンプト:来年以降の選択肢を比較」をコピー

- ChatGPTやGeminiに貼り付けて、自分の情報を入力する

- 3割特例と簡易課税の納税額を比べてみる

- 「簡易課税の届出、いつまでだっけ?」をカレンダーにメモする

所要時間:約5分

まだ先のことですが、早めに全体像を知っておくと、余裕をもって判断できます!

✉️ 読者の声をお聞かせください

感想、実践報告、読みたい記事のリクエストなど、お気軽にお寄せください!

※ この記事はAIツール(ChatGPT・Claude等)を活用して作成し、編集部が内容を確認・編集しています。正確性には十分配慮していますが、最新情報は公式サイト等でご確認ください。