🚜 減価償却の計算、AIにお任せ!

トラクター・ハウスなど農業用資産の減価償却をAIで自動計算

#確定申告

#AI活用

#固定資産

「トラクターを買ったけど、減価償却ってどうやって計算するの…?」

農業経営では、トラクター、コンバイン、ビニールハウス、お米の乾燥機など高額な資産を購入することが多いですよね。これらは一度に経費にできず、減価償却として数年に分けて計上する必要があります。

この記事では、AIを使って減価償却の計算を効率化するプロンプトをご紹介します。

AIの計算結果はあくまで参考情報です。減価償却は金額が大きく、税務上の影響も大きいため、必ず税理士や税務署で最終確認をしてください。

📚 減価償却の基礎知識(まずはここから)

減価償却とは?

高額な資産(固定資産)を購入したとき、その年に全額を経費にするのではなく、使用できる期間(耐用年数)に分けて経費にする仕組みです。

なぜ必要?

- 資産は長期間使うものなので、その期間に応じて費用を配分するのが合理的

- 税法で定められたルールに従う必要がある

- 青色申告では減価償却費を正確に計算することで節税効果が得られる

計算に必要な情報

| 項目 | 説明 | 例 |

|---|---|---|

| 取得価額 | 購入金額(付随費用含む) | 150万円 |

| 取得日 | 購入した日・使用開始日 | 2025年4月1日 |

| 耐用年数 | 税法で定められた使用可能期間 | 7年 |

| 償却方法 | 定額法または定率法 | 定額法 |

🌾 農業用資産の主な耐用年数一覧

農業でよく使う資産の耐用年数をまとめました。

| 資産の種類 | 耐用年数 | 備考 |

|---|---|---|

| トラクター(農業用) | 7年 | 小型・大型とも同じ |

| コンバイン | 7年 | 自脱型・普通型とも |

| 田植機 | 7年 | |

| 乾燥機 | 7年 | 穀物乾燥機 |

| ビニールハウス(簡易) | 10年 | 金属造の場合は14年 |

| 軽トラック | 4年 | 自動車として |

| 農業用倉庫(木造) | 15年 | 構造による |

| パソコン | 4年 | 会計ソフト用など |

中古で購入した資産は、残りの耐用年数を計算する必要があります。下記のプロンプトで対応できます。

🎯 基本のプロンプト:まずはこれを試そう

プロンプト①:新品資産の減価償却計算

以下の農業用資産について、減価償却費を計算してください。

【資産情報】

・資産名:[資産名を入力]

・取得価額:[金額を入力]円

・取得日:[日付を入力]

・耐用年数:[年数を入力]年

・償却方法:定額法

【計算してほしいこと】

1. 年間の償却費

2. 月割計算(取得年度の償却費)

3. 今後の償却スケジュール(表形式で)

4. 帳簿上の残存価額の推移計算過程も含めて、分かりやすく説明してください。

使用例

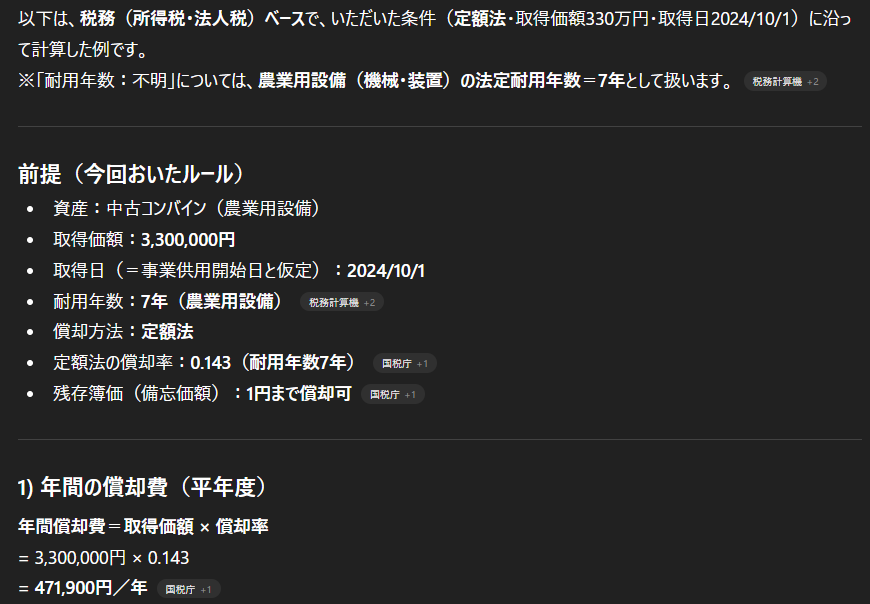

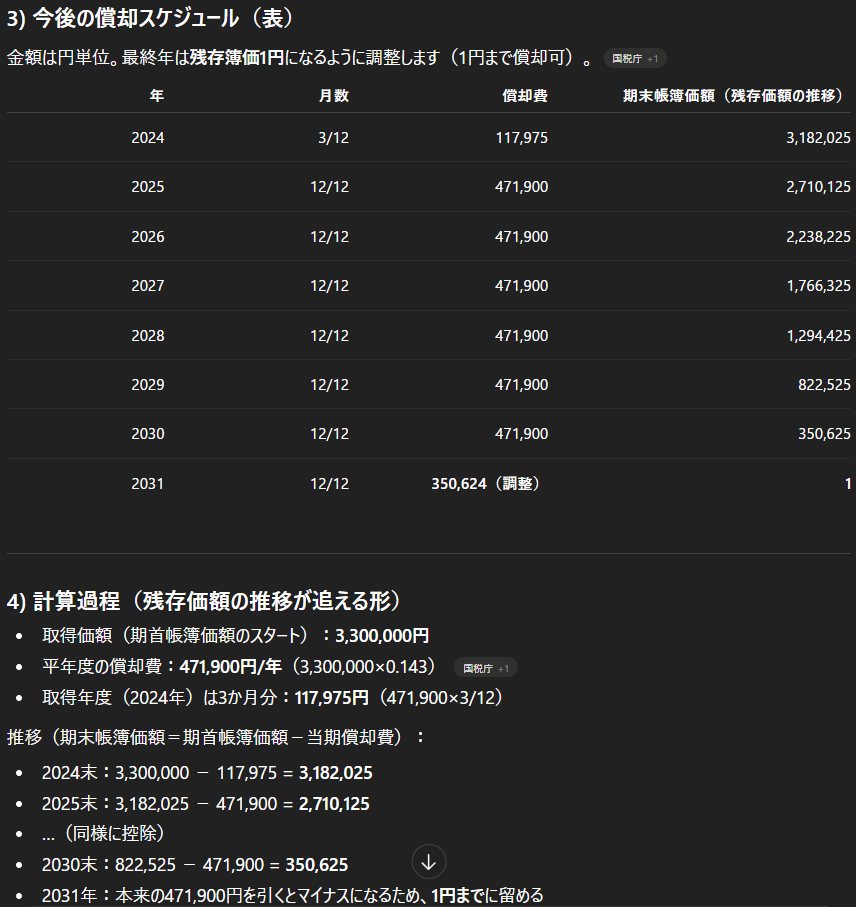

以下の農業用資産について、減価償却費を計算してください。

【資産情報】

・資産名:中古のコンバイン、ER108 DYNAMAX(クボタ)

・取得価額:330万円

・取得日:2024年10月1日

・耐用年数:不明

・償却方法:定額法

【計算してほしいこと】

1. 年間の償却費

2. 月割計算(取得年度の償却費)

3. 今後の償却スケジュール(表形式で)

4. 帳簿上の残存価額の推移

計算過程も含めて、分かりやすく説明してください。

AIの出力イメージ

プロンプト②:中古資産の耐用年数計算

中古で購入した場合は、耐用年数の計算が複雑になります。

中古で購入した農業用資産の耐用年数と減価償却費を計算してください。

【資産情報】

・資産名:[資産名を入力]

・新品時の耐用年数:[年数を入力]年

・経過年数(購入時点での使用期間):[年数を入力]年

・取得価額(購入金額):[金額を入力]円

・取得日:[日付を入力]

・償却方法:定額法

【計算してほしいこと】

1. 中古資産の耐用年数(簡便法で計算)

2. 年間の償却費

3. 償却スケジュール(表形式で)※中古資産の耐用年数計算式:

・法定耐用年数を全部経過:法定耐用年数×20%

・法定耐用年数の一部経過:(法定耐用年数−経過年数)+経過年数×20%

プロンプト③:複数資産の一括計算

以下の複数の農業用資産について、それぞれの減価償却費を計算し、合計額も出してください。

【資産リスト】

| 資産名 | 取得価額 | 取得日 | 耐用年数 |

|——–|———-|——–|———-|

| [資産1] | [金額]円 | [日付] | [年数]年 |

| [資産2] | [金額]円 | [日付] | [年数]年 |

| [資産3] | [金額]円 | [日付] | [年数]年 |

【出力形式】

1. 各資産の年間償却費(表形式)

2. 今年度の償却費合計(月割考慮)

3. 青色申告決算書への記載イメージ

🔧 応用プロンプト:特殊なケース

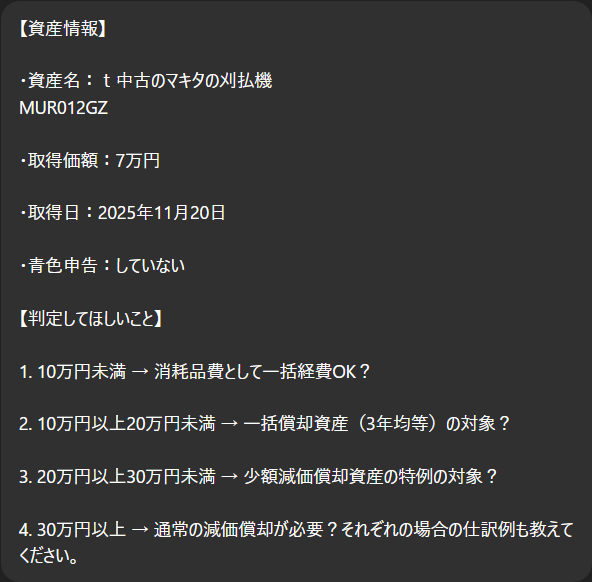

プロンプト④:少額減価償却資産の判定

30万円未満の資産は一括経費にできる場合があります。

以下の資産について、減価償却が必要か、または一括経費にできるか判定してください。

【資産情報】

・資産名:[資産名を入力]

・取得価額:[金額を入力]円

・取得日:[日付を入力]

・青色申告:している / していない

【判定してほしいこと】

1. 10万円未満 → 消耗品費として一括経費OK?

2. 10万円以上20万円未満 → 一括償却資産(3年均等)の対象?

3. 20万円以上30万円未満 → 少額減価償却資産の特例の対象?

4. 30万円以上 → 通常の減価償却が必要?それぞれの場合の仕訳例も教えてください。

■入力例

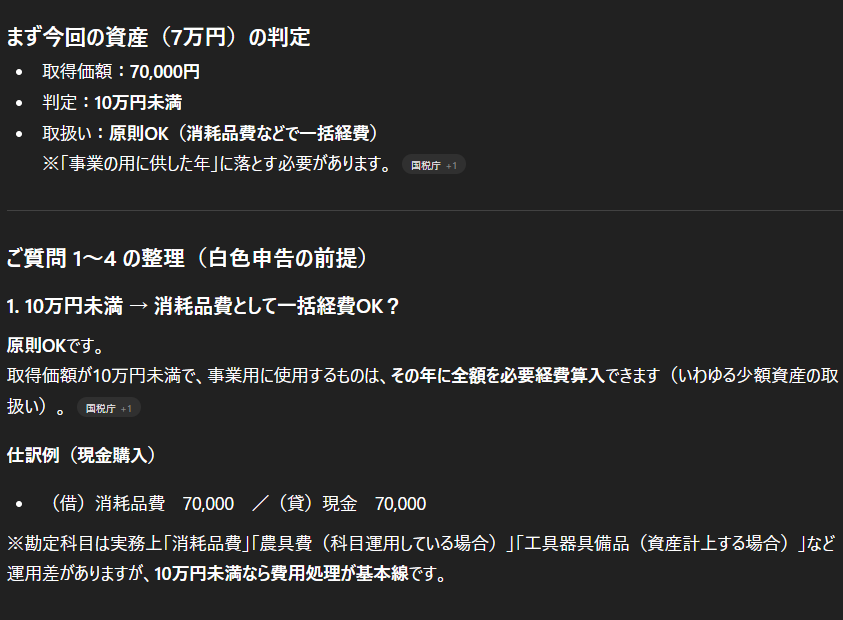

■出力例

→判定結果の正しさを含めて解説付きで教えてくれます。

プロンプト⑤:耐用年数が分からない場合

以下の農業用資産について、適切な耐用年数を調べてください。

【資産情報】

・資産名:[資産名を入力]

・用途:[農業でどのように使うか]

・材質・構造:[分かれば入力]

・新品/中古:[どちらか入力]

【教えてほしいこと】

1. 該当する耐用年数表の区分

2. 耐用年数

3. 判断に迷う場合は、複数の可能性と選択基準※参考:国税庁の耐用年数表に基づいて回答してください。

📋 よく使う減価償却の計算式

定額法の計算式

年間償却費 = 取得価額 × 定額法の償却率

(償却率 = 1 ÷ 耐用年数)

主な償却率一覧

| 耐用年数 | 定額法償却率 | 年間償却費の例(100万円の場合) |

|---|---|---|

| 4年 | 0.250 | 250,000円/年 |

| 7年 | 0.143 | 143,000円/年 |

| 10年 | 0.100 | 100,000円/年 |

| 15年 | 0.067 | 67,000円/年 |

✅ 今日から試せる!5分アクション

- 手元にある高額資産(10万円以上)の購入明細を1つ用意する

- 上の「プロンプト①」をコピーする

- ChatGPTやGeminiに貼り付けて、資産情報を入力する

- AIの計算結果を確認する

まずは1つの資産から試してみましょう!

🔍 AIに聞くときのコツ

本体価格だけでなく、運送費、設置費、登録費用なども含めた金額を伝えましょう。

月割計算に影響するので、「2025年4月」のように年月まで伝えると正確です。

個人事業主は原則「定額法」です。特に届出をしていなければ定額法と伝えてください。

中古資産は耐用年数の計算が変わるので、「何年落ち」かを必ず伝えましょう。

⚠️ AIを使う際の注意点

- 減価償却は金額が大きいため、計算ミスの影響も大きい

- AIの出力は参考値として使い、必ず税理士または税務署で確認

- 耐用年数は資産の種類・構造・用途で変わるため、判断に迷ったら専門家に相談

- 特例(少額減価償却、一括償却など)の適用条件は、年度によって変わる可能性あり

📚 関連記事

まとめ

減価償却の計算は、農業経営の中でも特に複雑な作業の一つです。でも、AIを活用すれば:

- 計算ミスのリスクを減らせる

- 複数資産の管理が楽になる

- 償却スケジュールが可視化される

今回紹介したプロンプトをコピペして、まずは1つの資産から試してみてください。AIの計算結果を「下書き」として活用し、最終的には税理士や税務署で確認する流れがおすすめです。

💬読者の声をお聞かせください

この記事に関するご質問・ご感想をお待ちしています。

© 2026 農業AI通信 / Metagri研究所