🧾 売上1,000万円以下の農家必見!インボイス登録で損する人・得する人をAIが判定

登録する・しないで手取りがどう変わる?AIで計算してみよう

この記事でわかること

– インボイス制度が農家に与える影響の基本

– 登録する場合・しない場合の手取り比較方法

– 「2割特例」を使った場合の計算

– AIで自分の状況をシミュレーションするプロンプト

インボイス登録は個々の経営状況によって最適解が異なります。この記事はあくまで判断材料の整理を目的としています。最終的な決定は、必ず税理士や税務署に相談してください。

📚 インボイス制度の基本(農家向けおさらい)

そもそもインボイス制度とは?

適格請求書(インボイス)を発行できる事業者として登録することで、取引先が消費税の仕入税額控除を受けられる仕組みです。

農家への影響を一言で言うと…

| あなたの状況 | 影響 |

|---|---|

| 売上1,000万円超(課税事業者) | すでに消費税を納めているので、登録しても負担は変わらない |

| 売上1,000万円以下(免税事業者) | 登録すると消費税を納める義務が発生 → 手取りが減る可能性 |

農家が直面する「2つの不安」

JAや直売所、レストランなどの取引先が「インボイス登録事業者からしか仕入れない」と言い出す可能性。実際には、取引先の対応は様々です。

今まで「益税」として手元に残っていた消費税分を納税することになる。ただし「2割特例」で負担を軽減できる可能性あり。

🌾 農家の主な取引先別・影響度チェック

あなたの主な取引先によって影響度が変わります。

| 主な取引先 | インボイス要求度 | 解説 |

|---|---|---|

| JA(農協) | 🟡 中〜高 | JAの方針による。「無条件委託方式」なら影響小 |

| 卸売市場 | 🟢 低 | 特例で市場取引は影響を受けにくい |

| 直売所 | 🟡 中 | 運営元の方針による |

| レストラン・飲食店 | 🔴 高 | 仕入税額控除のためインボイスを求められやすい |

| 個人消費者(直販) | 🟢 低 | 消費者は仕入税額控除を使わないので影響なし |

| ネット販売(個人向け) | 🟢 低 | BtoC取引は基本的に影響なし |

個人消費者向けが中心なら、インボイス登録の必要性は低い。事業者向け(JA、レストラン等)が中心なら、取引先の意向確認が重要です。

🎯 基本のプロンプト:あなたの状況をシミュレーション

プロンプト①:インボイス登録の影響シミュレーション

以下の農家の状況について、インボイス登録した場合と登録しない場合の比較をしてください。

【私の状況】

・年間売上(税込):【金額を入力】万円

・年間仕入・経費(税込):【金額を入力】万円

・主な取引先:【JAへの出荷 / 直売所 / レストラン / 個人消費者 など】

・取引先からインボイス登録を求められているか:はい / いいえ / 不明【計算してほしいこと】

1. 登録しない場合の手取り(現状維持)

2. 登録した場合の手取り(本則課税)

3. 登録した場合の手取り(2割特例を適用)

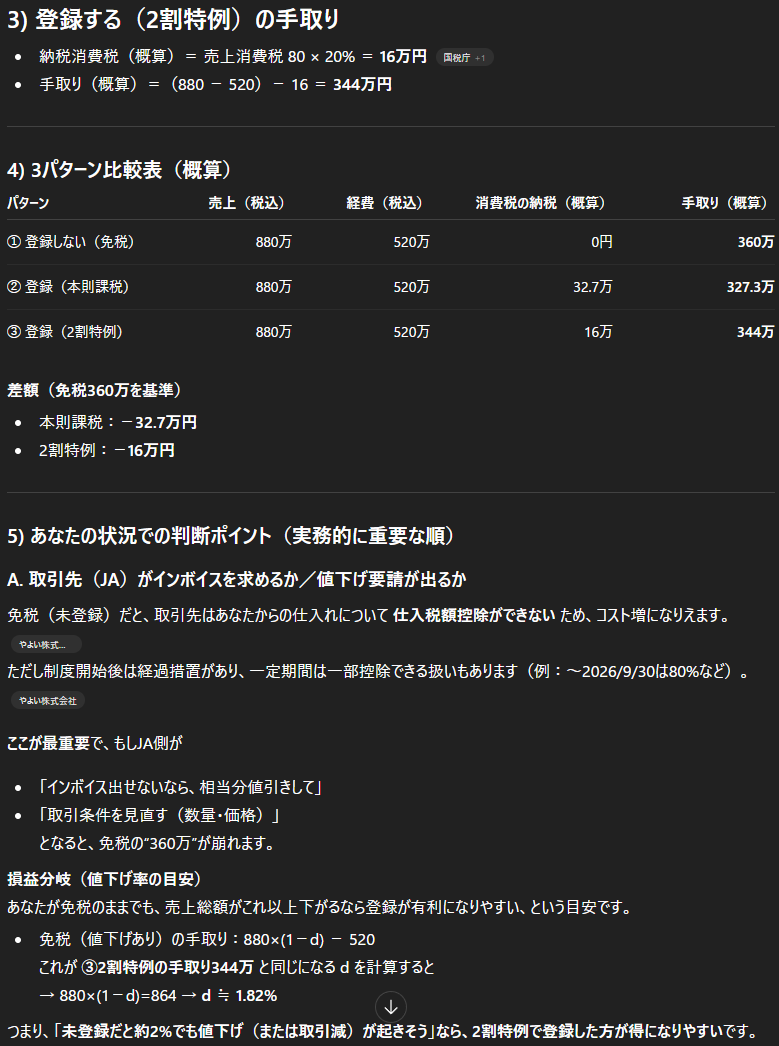

4. 3つのパターンの比較表

5. 私の状況での判断ポイント※「2割特例」とは:売上にかかる消費税の2割だけを納税すればよい特例(2026年分まで適用可能)

使用例

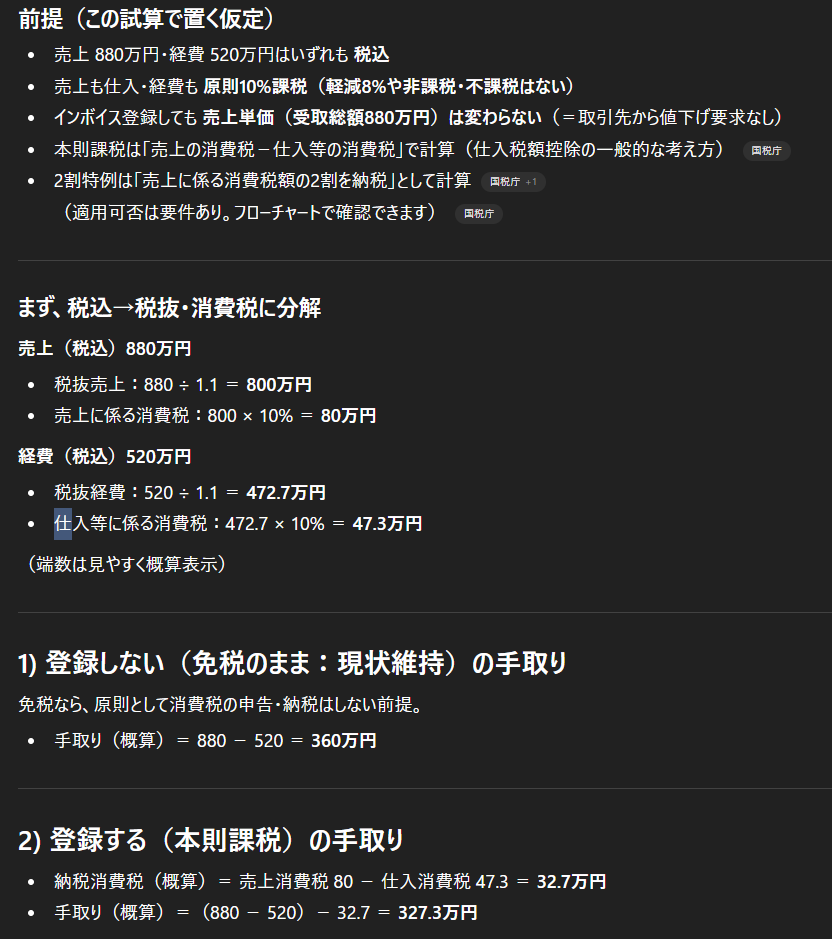

以下の農家の状況について、インボイス登録した場合と登録しない場合の比較をしてください。

【私の状況】

・年間売上(税込):880万円

・年間仕入・経費(税込):520万円

・主な取引先:JAへの出荷 90%、直売所 10%

・取引先からインボイス登録を求められているか:不明

【計算してほしいこと】

1. 登録しない場合の手取り(現状維持)

2. 登録した場合の手取り(本則課税)

3. 登録した場合の手取り(2割特例を適用)

4. 3つのパターンの比較表

5. 私の状況での判断ポイント

※「2割特例」とは:売上にかかる消費税の2割だけを納税すればよい特例(2026年分まで適用可能)

AIの出力イメージ

プロンプト②:取引先との関係も考慮した総合判断

以下の状況を踏まえて、インボイス登録について総合的なアドバイスをしてください。

【私の状況】

・年間売上:【金額】万円

・取引先の内訳:

– JA出荷:【割合】%(インボイス要求:あり/なし/不明)

– 直売所:【割合】%(インボイス要求:あり/なし/不明)

– レストラン:【割合】%(インボイス要求:あり/なし/不明)

– 個人消費者:【割合】%

・今後の経営方針:【規模拡大 / 現状維持 / 縮小予定 / 6次産業化を検討】【教えてほしいこと】

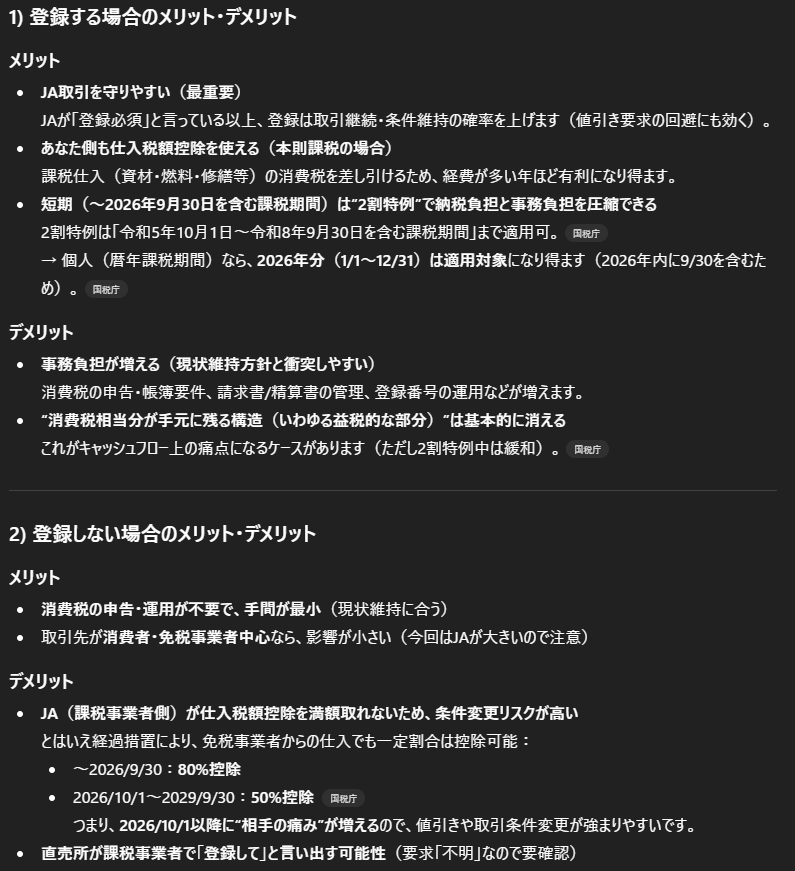

1. 登録する場合のメリット・デメリット

2. 登録しない場合のメリット・デメリット

3. 取引先との関係を維持するための対応策

4. 私の状況に合った選択肢の提案

5. 判断を先送りにした場合のリスク

使用例

以下の状況を踏まえて、インボイス登録について総合的なアドバイスをしてください。

【私の状況】

・年間売上:900万円

・取引先の内訳:

– JA出荷:85%(インボイス要求:あり)

– 直売所:10%(インボイス要求:不明)

– レストラン:5%(インボイス要求:なし)

– 個人消費者:0%

・今後の経営方針:現状維持(繁忙期の労働負荷を増やしたくない)

【教えてほしいこと】

1. 登録する場合のメリット・デメリット

2. 登録しない場合のメリット・デメリット

3. 取引先との関係を維持するための対応策(JA・直売所それぞれ)

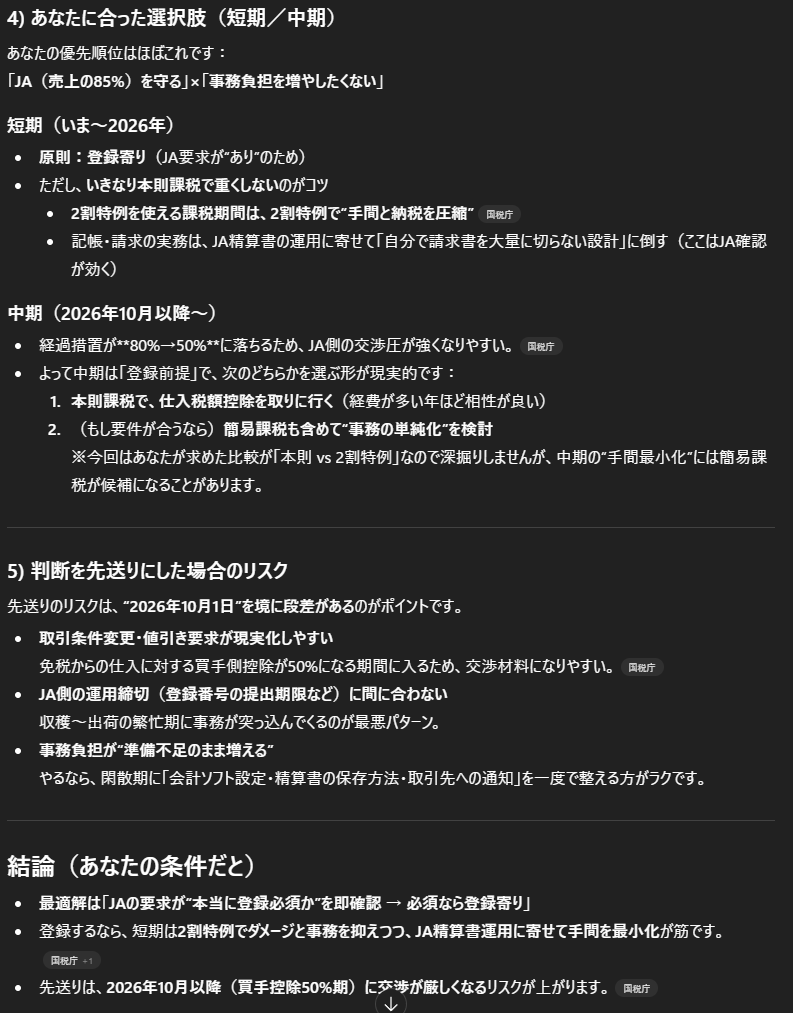

4. 私の状況に合った選択肢の提案(短期/中期で)

5. 判断を先送りにした場合のリスク(取引条件変更、値引き要求、事務負担など)

AIの出力イメージ

プロンプト③:2割特例の詳細計算

インボイス登録した場合の「2割特例」について、詳しく計算してください。

【私の状況】

・年間売上(税込):【金額】万円

・うち消費税10%対象:【金額】万円

・うち消費税8%対象(軽減税率):【金額】万円【計算してほしいこと】

1. 売上に含まれる消費税額

2. 2割特例を適用した場合の納税額

3. 本則課税(原則)と比較した場合の差額

4. 2割特例を使うための条件

5. 2割特例の適用期限(いつまで使えるか)

使用例

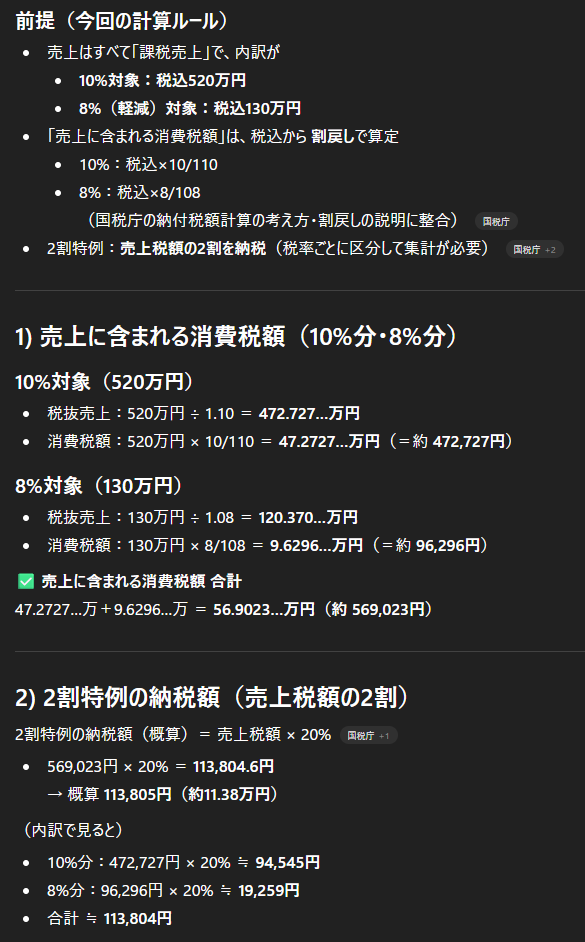

インボイス登録した場合の「2割特例」について、詳しく計算してください。

【私の状況】

・年間売上(税込):650万円

・うち消費税10%対象:520万円

・うち消費税8%対象(軽減税率):130万円

・仕入・経費に含まれる消費税額:不明(概算でよい)

【計算してほしいこと】

1. 売上に含まれる消費税額(10%分と8%分を分けて)

2. 2割特例を適用した場合の納税額(売上税額の2割)

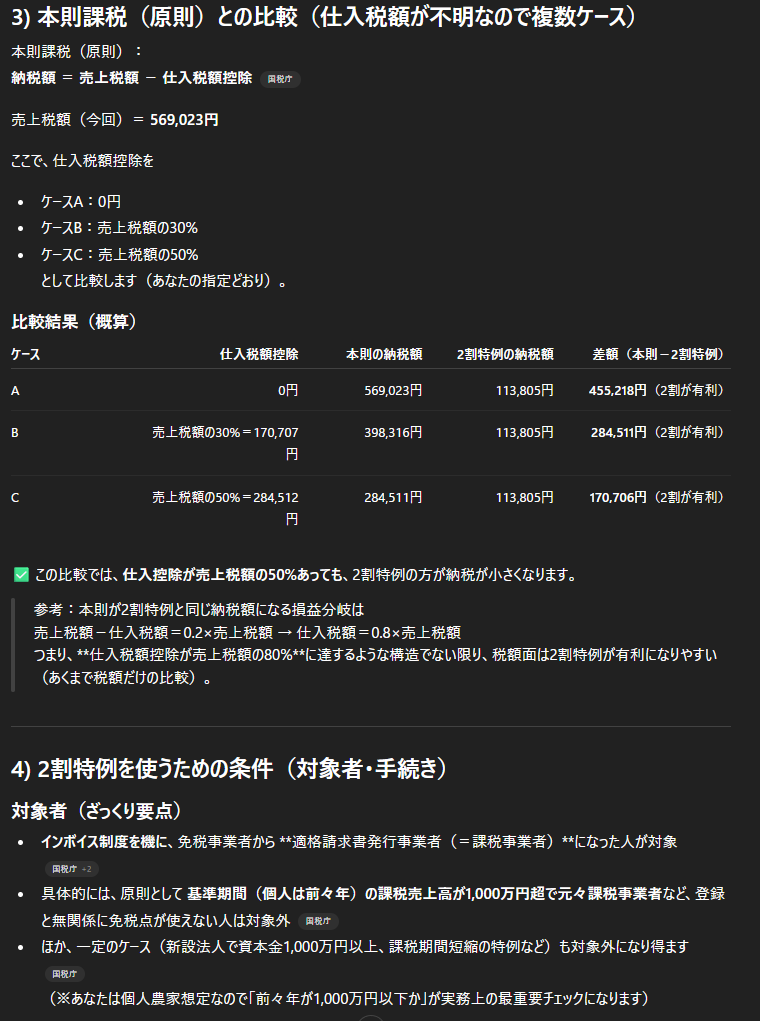

3. 本則課税(原則)と比較した場合の差額

※仕入税額が不明なので、仕入税額を「0円/売上税額の30%/50%」など複数ケースで比較して

4. 2割特例を使うための条件(対象者・手続き)

5. 2割特例の適用期限(いつまで使えるか)

AIの出力イメージ

📋 インボイス登録の判断フローチャート

以下の質問に答えて、大まかな方向性を確認しましょう。

Q1:あなたの年間売上は1,000万円を超えていますか?

Q2:主な取引先は「個人消費者」ですか?

Q3:取引先からインボイス登録を求められていますか?

💰 シミュレーション例:年間売上500万円の農家の場合

| パターン | 消費税納税額 | 手取りの変化 |

|---|---|---|

| 登録しない(現状維持) | 0円 | ±0(ただし取引先次第でリスクあり) |

| 登録する(本則課税) | 約32万円 | ▲約32万円 |

| 登録する(2割特例) | 約9万円 | ▲約9万円 |

2割特例を使えば、本則課税の約1/3の負担で済みます。2026年分の申告まで使えるので、登録するなら特例期間中がチャンスです。

🔍 よくある質問をAIに聞いてみよう

JAへの農産物出荷における「無条件委託方式」と「インボイス制度」の関係を、農家向けに分かりやすく説明してください。

特に以下の点を教えてください:

1. 無条件委託方式とは何か

2. この方式だとインボイス登録が不要になる理由

3. 自分のJAがこの方式かどうかの確認方法

インボイス制度開始後、免税事業者(未登録農家)がJAとの取引を続けられるかどうか、実際の状況を教えてください。

以下の観点で整理してください:

1. JAの一般的な対応方針

2. 取引が継続できるケース

3. 注意が必要なケース

4. 農家としてやるべき確認事項

途中から登録することについて教えてください。

1. いつでも登録できるのか

2. 登録から実際に使えるまでの期間

3. 途中登録した場合の「2割特例」の適用可否

4. 登録のタイミングを判断するポイント

⚠️ AIを使う際の注意点

- AIの計算はあくまで概算です。実際の税額とは異なる場合があります

- 2割特例の適用条件は個人の状況によって異なります

- インボイス登録は一度すると取り消しに2年かかる場合があります

- 最終判断は必ず税理士または税務署に相談してください

🚀 今すぐやってみよう!5分アクション

- 自分の年間売上と主な取引先をメモする

- 上の「プロンプト①」をコピーする

- ChatGPTやGeminiに貼り付けて、自分の数字を入力する

- 3つのパターンの比較表を確認する

- 気になる点は「なぜ?」と追加質問する

まずはAIで大まかな数字を把握してから、税理士に相談するとスムーズです!

📞 相談できる窓口

| 相談先 | 内容 | 費用 |

|---|---|---|

| 税務署 | インボイス制度全般の相談 | 無料 |

| JA(農協) | JAとの取引への影響確認 | 無料 |

| 青色申告会 | 会員向けの税務相談 | 会費のみ |

| 税理士 | 個別状況に応じた詳細シミュレーション | 有料 |

💬読者の声をお聞かせください

この記事に関するご質問・ご感想をお待ちしています。