📋 確定申告前の帳簿セルフチェック、AIで抜け漏れ発見

提出前に帳簿の矛盾・記載漏れをAIでチェックする手順書

「帳簿は一応つけてるけど、このまま提出して大丈夫かな…?」

確定申告の直前になると、そんな不安がよぎりますよね。特に農業経営では、取引の数も多く、記載漏れや金額の間違いが起きやすいもの。でも、膨大な帳簿を一人でチェックするのは大変です。

この記事では、AIを使って帳簿の矛盾や抜け漏れを発見するプロンプトをご紹介します。

AIのチェック結果はあくまで参考情報です。帳簿の最終確認は必ず税理士や税務署で行ってください。特に金額に関わる修正は、専門家に相談することをおすすめします。

📚 帳簿チェックの基礎知識(まずはここから)

なぜセルフチェックが大切?

帳簿に誤りがあると、以下のような問題が起きる可能性があります:

- 税務調査で指摘されるリスクが高まる

- 追徴課税や延滞税が発生する場合がある

- 青色申告の特別控除が取り消されることもある

よくある帳簿のミス

| ミスの種類 | 具体例 | 発見のポイント |

|---|---|---|

| 記載漏れ | 現金売上の記帳忘れ、経費の入力漏れ | 預金残高と帳簿の照合 |

| 二重計上 | 同じ領収書を2回入力 | 同一日・同一金額の重複チェック |

| 科目の誤り | 消耗品を備品で計上、旅費を交際費で計上 | 勘定科目ごとの内訳確認 |

| 金額の入力ミス | 桁違い、数字の打ち間違い | 異常値(極端に大きい/小さい)の検出 |

| 日付の誤り | 年度をまたぐ取引の計上タイミング | 期首・期末の取引確認 |

チェックに必要な準備

| 準備するもの | 用途 |

|---|---|

| 仕訳帳・総勘定元帳 | 取引内容の確認 |

| 預金通帳・明細 | 入出金の照合 |

| 領収書・請求書 | 証憑との突合 |

| 前年の帳簿・決算書 | 前年比較による異常値発見 |

🎯 基本のプロンプト:まずはこれを試そう

プロンプト①:帳簿データの整合性チェック

以下の帳簿データについて、矛盾や不整合がないかチェックしてください。

【チェック対象データ】

・期間:[年度を入力]年1月1日〜12月31日

・現金出納帳の期末残高:[金額]円

・預金出納帳の期末残高:[金額]円

・売上高合計:[金額]円

・経費合計:[金額]円

・減価償却費:[金額]円【チェックしてほしいこと】

1. 収支のバランス確認(売上−経費−減価償却費)

2. 残高の妥当性チェック

3. 明らかに不自然な点があれば指摘

4. 追加で確認すべき項目のリストアップ分かりやすく、チェックリスト形式で出力してください。

プロンプト②:経費の重複・異常値チェック

経費データをAIに渡して、重複や異常な金額を発見します。

以下の経費データについて、重複計上や異常値がないかチェックしてください。

【経費データ】(日付、勘定科目、金額、摘要の順)

[データを貼り付け]

例:

2025/3/15, 消耗品費, 12,800円, 種苗店○○

2025/3/15, 消耗品費, 12,800円, 種苗店○○

2025/4/10, 燃料費, 128,000円, ガソリン代

…【チェックしてほしいこと】

1. 同一日・同一金額・同一摘要の重複(二重計上の可能性)

2. 同一勘定科目内での異常に高い/低い金額

3. 摘要内容と勘定科目の不一致

4. 月別の経費推移で不自然な変動問題がある取引は具体的に指摘してください。

使用例

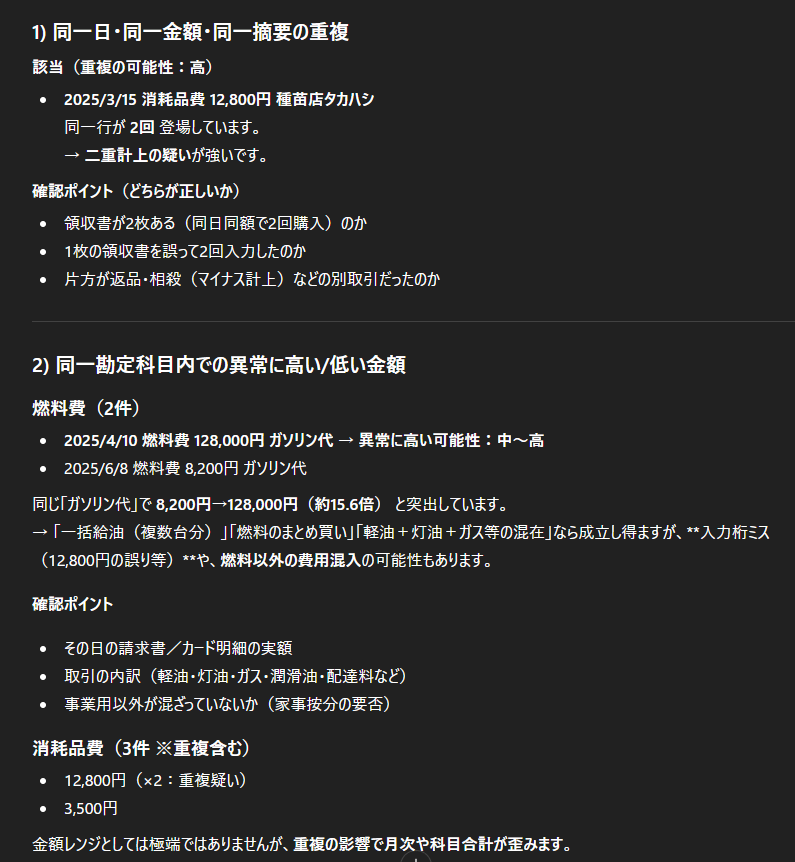

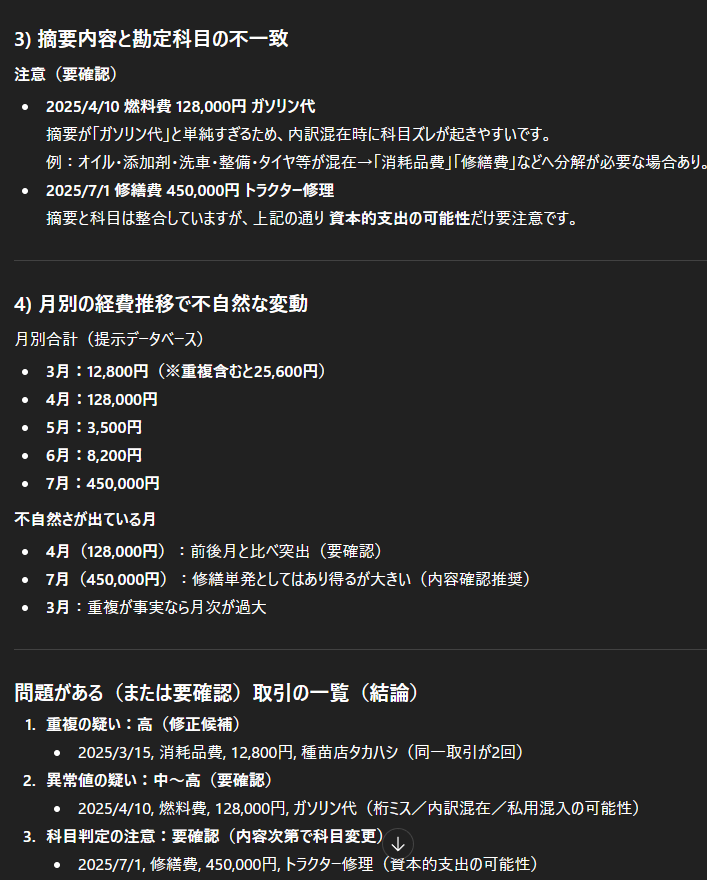

以下の経費データについて、重複計上や異常値がないかチェックしてください。【経費データ】

2025/3/15, 消耗品費, 12,800円, 種苗店タカハシ

2025/3/15, 消耗品費, 12,800円, 種苗店タカハシ

2025/4/10, 燃料費, 128,000円, ガソリン代

2025/5/20, 消耗品費, 3,500円, ホームセンター

2025/6/8, 燃料費, 8,200円, ガソリン代

2025/7/1, 修繕費, 450,000円, トラクター修理

【チェックしてほしいこと】

1. 同一日・同一金額・同一摘要の重複

2. 同一勘定科目内での異常に高い/低い金額

3. 摘要内容と勘定科目の不一致

4. 月別の経費推移で不自然な変動

問題がある取引は具体的に指摘してください。

AIの出力イメージ

プロンプト③:前年比較による異常値発見

今年度と前年度の勘定科目別金額を比較して、異常な変動がないかチェックしてください。

【前年度データ】

| 勘定科目 | 金額 |

| [科目名] | [金額]円 |

| [科目名] | [金額]円 |

…【今年度データ】

| 勘定科目 | 金額 |

|———-|——|

| [科目名] | [金額]円 |

| [科目名] | [金額]円 |

…【チェックしてほしいこと】

1. 前年比で30%以上増減した科目の抽出

2. 増減の理由として考えられる要因

3. 異常と思われる変動があれば具体的に指摘

4. 確認すべき証憑・書類のアドバイス表形式で分かりやすく出力してください。

🔧 応用プロンプト:特定項目のチェック

プロンプト④:売上の計上漏れチェック

売上の計上漏れがないか確認するため、以下の情報を照合してください。

【売上帳の情報】

・売上合計:[金額]円

・売上件数:[件数]件

・主な販売先と金額:

[販売先1]:[金額]円

[販売先2]:[金額]円

…【預金入金の情報】

・農産物販売に関する入金合計:[金額]円

・主な入金元と金額:

[入金元1]:[金額]円

[入金元2]:[金額]円

…【チェックしてほしいこと】

1. 売上帳と預金入金の差額確認

2. 現金売上が適切に記帳されているか

3. 入金はあるが売上計上がない可能性のある取引

4. 売掛金・前受金の処理確認

プロンプト⑤:期末・期首の処理チェック

年度をまたぐ取引は間違いやすいポイントです。

期末(12月)・期首(1月)の取引について、計上時期が正しいかチェックしてください。

【確認対象期間】

・対象年度:[年度]年

・期末月(12月)の取引リスト:

[日付], [科目], [金額], [摘要]

…・期首月(翌年1月)の取引リスト:

[日付], [科目], [金額], [摘要]

…【チェックしてほしいこと】

1. 12月の売上で、翌年に入金・納品のものはないか

2. 12月の経費で、翌年に使用・消費するものはないか

3. 前払費用・未払費用の処理が必要な取引

4. 棚卸資産に計上すべき購入品はないか修正が必要な可能性がある取引は具体的に指摘してください。

プロンプト⑥:帳簿全体のセルフチェックリスト生成

確定申告前の帳簿チェックリストを作成してください。

【事業情報】

・事業形態:[個人/法人]

・申告方法:[青色申告/白色申告]

・主な農産物:[品目を入力]

・従業員:[いる/いない]

・消費税:[課税/免税]【作成してほしいチェックリスト】

1. 必ず確認すべき項目(優先度:高)

2. 確認が望ましい項目(優先度:中)

3. 可能であれば確認する項目(優先度:低)チェックボックス形式で、各項目に確認のポイントも添えてください。

📋 帳簿チェックの流れ

帳簿残高の照合 ├─ 現金出納帳 × 実際の現金残高 ├─ 預金出納帳 × 通帳残高 └─ 売掛金・買掛金 × 請求書・領収書

経費チェックの順序 ├─ 1. 重複計上の確認 ├─ 2. 勘定科目の妥当性 ├─ 3. 金額の異常値チェック └─ 4. 前年比較

売上チェックの順序 ├─ 1. 預金入金との照合 ├─ 2. 現金売上の確認 └─ 3. 期末の計上タイミング

✅ 今日から試せる!5分アクション

- 預金通帳の12月31日残高を確認する

- 帳簿の預金残高と照合する

- 差額があれば、その原因をAIに相談する

まずは預金残高の照合から始めてみましょう!

差額がなければ、次は経費の重複チェックへ進みます。

🔍 AIに聞くときのコツ

「経費をチェックして」ではなく、実際の金額・日付・摘要を含めて渡しましょう。具体的なデータがあるほど、正確なチェックができます。

帳簿単体のチェックには限界があります。預金通帳、領収書、前年データなど、照合できる資料を用意しておきましょう。

一度にすべてをチェックしようとせず、「経費の重複」「売上の漏れ」などテーマを絞って質問すると精度が上がります。

「30%以上の変動」「10万円以上の取引」など、具体的な基準を伝えると、的確な指摘が得られます。

⚠️ AIを使う際の注意点

- AIは計算ミスをすることがあります。指摘された箇所は必ず自分で再確認

- 帳簿データをAIに渡す際は、個人情報や機密情報に注意

- AIのチェックは「見落とし防止」のためであり、最終判断は税理士・専門家に

- 税法の解釈が関わる内容は、必ず税務署または税理士に相談

📚 関連記事

まとめ

確定申告前の帳簿チェックは、地道ですが安心して申告するための大切な作業です。AIを活用すれば:

- 見落としやすいミスを発見できる

- チェック作業の時間を短縮できる

- 前年比較で異常値を可視化できる

今回紹介したプロンプトを使って、まずは預金残高の照合から始めてみてください。AIの指摘を「第三者の目」として活用し、最終的には税理士や税務署で確認する流れがおすすめです。

💬

読者の声をお聞かせください

この記事に関するご質問・ご感想をお待ちしています。