📦 余った肥料、使いかけの農薬…年末在庫の評価どうする?

年末の農産物・資材在庫を適正評価するAI活用法

「年末の棚卸しって、どうやって評価額を出せばいいの…?」

農業経営では、収穫した農産物、種子・苗、肥料・農薬、梱包資材などさまざまな在庫を抱えていますよね。確定申告では、これらの棚卸資産を適正に評価して計上する必要があります。

この記事では、AIを使って棚卸資産の評価と在庫管理を効率化するプロンプトをご紹介します。

AIの計算結果はあくまで参考情報です。棚卸資産の評価は税額に直接影響するため、必ず税理士や税務署で最終確認をしてください。

📚 棚卸資産の基礎知識(まずはここから)

棚卸資産とは?

事業で販売するために保有している商品や、製造・栽培のために使用する原材料・資材のことです。年末時点で未販売・未使用のものを集計し、その価値を金額で評価します。

なぜ棚卸しが必要?

- 正確な売上原価を計算するため(売上原価 = 期首棚卸高 + 仕入高 − 期末棚卸高)

- 所得金額を正しく算出し、適正な納税額を確定するため

- 経営状態を把握し、来年の計画に活かすため

農業で対象となる主な棚卸資産

| 分類 | 具体例 | 評価のポイント |

|---|---|---|

| 農産物 | 米、野菜、果物、花き | 販売価格から経費を控除 |

| 種苗 | 種子、苗、球根 | 購入価格で評価 |

| 肥料・農薬 | 化学肥料、有機肥料、殺虫剤 | 購入価格で評価。使用期限も考慮 |

| 資材 | マルチ、ポット、段ボール | 購入価格で評価 |

| 飼料 | 配合飼料、乾草 | 畜産農家の場合 |

| 仕掛品 | 生育中の作物(翌年収穫分) | 投下した費用で評価 |

📊 棚卸資産の評価方法

農業で使える主な評価方法をまとめました。

| 評価方法 | 内容 | 農業での使いどころ |

|---|---|---|

| 最終仕入原価法 | 年末に最も近い仕入価格で評価 | 届出不要で最も簡単 |

| 総平均法 | 年間の仕入価格の平均で評価 | 価格変動が大きい資材向け |

| 先入先出法 | 古いものから使ったとみなして評価 | 種子など鮮度管理が必要なもの |

| 低価法 | 原価と時価の低い方で評価 | 市場価格が下落した農産物 |

評価方法の届出をしていない場合は、最終仕入原価法が適用されます。多くの農家はこの方法で問題ありません。

🎯 基本のプロンプト:まずはこれを試そう

プロンプト①:農産物在庫の棚卸し評価

以下の農産物在庫について、棚卸資産の評価額を計算してください。

【在庫情報】

・品目:[農産物名を入力]

・在庫数量:[数量を入力]kg(または個、箱など)

・保管場所:[倉庫、冷蔵庫など]

・収穫時期:[日付を入力]

・販売予定価格:[金額を入力]円/kg

・出荷にかかる経費(予定):[金額を入力]円/kg

【計算してほしいこと】

1. 棚卸資産の評価額(販売価格 − 出荷経費)

2. 評価の根拠と計算過程

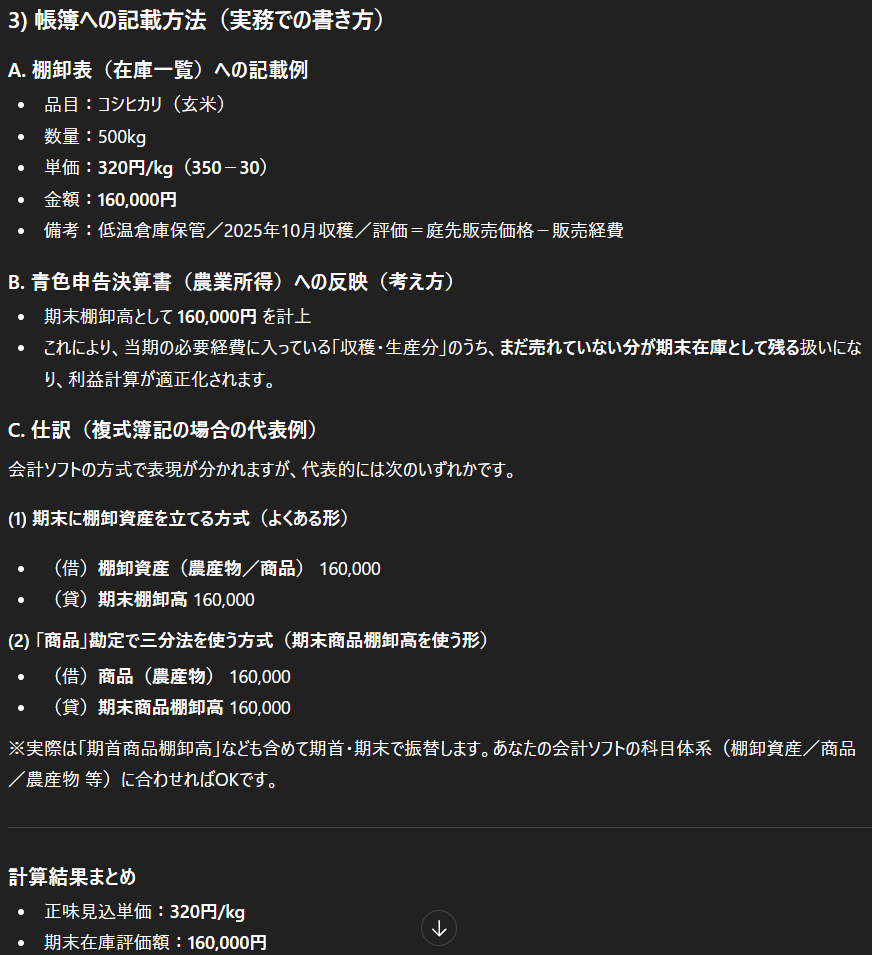

3. 帳簿への記載方法※農産物の評価は「庭先販売価格 − 販売経費」で計算してください。

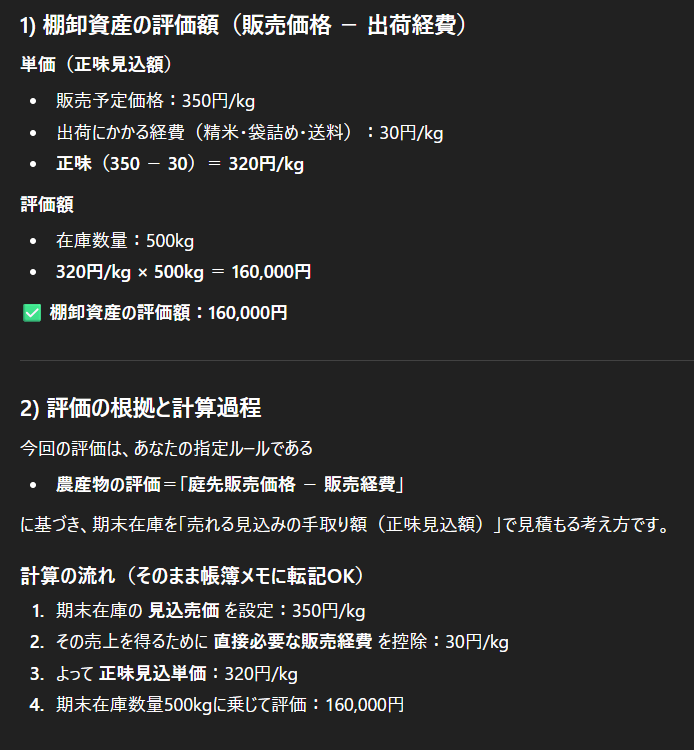

使用例

以下の農産物在庫について、棚卸資産の評価額を計算してください。

【在庫情報】

・品目:コシヒカリ(玄米)

・在庫数量:500kg

・保管場所:低温倉庫

・収穫時期:2025年10月

・販売予定価格:350円/kg

・出荷にかかる経費(予定):30円/kg(精米・袋詰め・送料)

【計算してほしいこと】

1. 棚卸資産の評価額(販売価格 − 出荷経費)

2. 評価の根拠と計算過程

3. 帳簿への記載方法※農産物の評価は「庭先販売価格 − 販売経費」で計算してください。

AIの出力イメージ

プロンプト②:肥料・農薬・資材の在庫評価

以下の肥料・農薬・資材の在庫について、最終仕入原価法で評価額を計算してください。

【在庫リスト】

| 品目 | 在庫数量 | 単位 | 最終仕入価格 | 最終仕入日 |

| [品目1] | [数量] | [単位] | [金額]円 | [日付] |

| [品目2] | [数量] | [単位] | [金額]円 | [日付] |

| [品目3] | [数量] | [単位] | [金額]円 | [日付] |

【出力形式】

1. 各品目の評価額(表形式)

2. 棚卸資産の合計額

3. 青色申告決算書への記載イメージ最終仕入原価法で計算してください。

プロンプト③:在庫一覧表の作成支援

棚卸し作業を効率化するため、在庫一覧表のフォーマットを作成してください。

【農業の種類】

・主な作目:[作目を入力](例:水稲、野菜、果樹、畜産など)

・栽培面積/規模:[面積や規模を入力]【作成してほしいもの】

1. 棚卸し用チェックリスト(品目別)

2. 在庫管理表のフォーマット(Excel/スプレッドシート用)

3. 棚卸し作業の手順書農業特有の資材を漏れなく含めてください。

🔧 応用プロンプト:特殊なケース

プロンプト④:仕掛品(生育中の作物)の評価

年をまたいで生育中の作物がある場合に使います。

年末時点で生育中の作物(仕掛品)について、棚卸評価額を計算してください。

【作物情報】

・作物名:[作物名を入力]

・栽培面積:[面積を入力]

・播種/定植日:[日付を入力]

・収穫予定:[翌年の月を入力]

【年末までに投下した費用】

・種苗費:[金額]円

・肥料費:[金額]円

・農薬費:[金額]円

・資材費:[金額]円

・その他:[金額]円

【計算してほしいこと】

1. 仕掛品の評価額(投下費用の合計)

2. 評価の根拠

3. 翌年への繰越処理の方法

プロンプト⑤:品質劣化・廃棄品の処理

在庫の中に品質劣化や廃棄が必要なものがあります。適切な会計処理を教えてください。

【対象品目】

・品目:[品目名を入力]

・当初の仕入価格:[金額]円

・現在の状態:[劣化の程度を入力]

・処分方法:廃棄 / 値下げ販売 / 自家消費

【教えてほしいこと】

1. 評価減の可否と金額

2. 廃棄損の計上方法

3. 帳簿への記載方法と仕訳例

プロンプト⑥:複数品目の一括棚卸し計算

以下の全在庫について、棚卸資産の評価額を一括計算してください。

【農産物在庫】

| 品目 | 数量 | 単位 | 販売予定価格 | 出荷経費 |

| [品目1] | [数量] | [単位] | [金額]円 | [金額]円 |

【資材在庫】

| 品目 | 数量 | 単位 | 最終仕入価格 |

| [品目1] | [数量] | [単位] | [金額]円 |

【出力形式】

1. 農産物の棚卸評価額(小計)

2. 資材の棚卸評価額(小計)

3. 棚卸資産の総合計

4. 青色申告決算書「棚卸高」への記載イメージ

📋 棚卸し作業のチェックポイント

棚卸し前の準備

- 保管場所を整理し、在庫を把握しやすくする

- 購入時の納品書・請求書を手元に用意

- 計量器具(はかり、メジャー)を準備

- 記録用の用紙またはスマホアプリを準備

農産物の評価で気をつけること

| ポイント | 内容 |

|---|---|

| 評価方法 | 農産物は「販売価格 − 出荷経費」で評価 |

| 自家消費分 | 棚卸資産には含めない(別途「自家消費」として計上) |

| 贈答・廃棄分 | 棚卸資産から除外し、それぞれ適切に処理 |

| 品質劣化 | 著しく品質が落ちた場合は評価減が可能 |

✅ 今日から試せる!5分アクション

- 倉庫・冷蔵庫にある在庫を1種類だけ確認する

- その品目の数量と最終仕入価格をメモする

- 上の「プロンプト②」をコピーする

- ChatGPTやGeminiに貼り付けて、評価額を計算してもらう

まずは1品目から始めて、徐々に全在庫を整理しましょう!

🔍 AIに聞くときのコツ

保管場所、保管期間、品質状態など、できるだけ詳しく伝えましょう。

納品書や請求書の金額を正確に伝えると、評価額の精度が上がります。

農産物の評価には「庭先販売価格」と「出荷にかかる経費」の両方が必要です。

届出をしていない場合は「最終仕入原価法」と伝えてください。

⚠️ AIを使う際の注意点

- 棚卸資産の評価は売上原価と所得金額に直接影響する重要な作業

- AIの出力は参考値として使い、必ず税理士または税務署で確認

- 在庫数量は実際に数えた数字を使う(推定ではなく実測)

- 評価方法の変更には届出が必要な場合がある

- 廃棄損や評価減の計上には証拠書類を残すこと

📚 関連記事

- 経費の勘定科目、迷ったらAIに聞くテンプレート

- 確定申告の準備、AIで領収書整理が3倍速に

- 減価償却の計算、AIにお任せ!

- 【農家の確定申告】2026年の税制改正とAI活用、押さえるべき3つのこと

- AIに聞いていいこと・ダメなこと〜確定申告編〜

- 自宅の電気代、軽トラのガソリン代…どこまで経費?家事按分をAIでサクッと計算

- 青色申告の帳簿づけ、毎日5分のAI習慣

- 確定申告前の帳簿セルフチェック、AIで抜け漏れ発見

- 「家で食べた米や野菜、いくらで計上する?」AIで適正単価をサクッと算出

- 「小作料もらったけど、これ農業所得?」AIに聞いてスッキリ解決

まとめ

棚卸資産の評価は、確定申告で避けて通れない重要な作業です。でも、AIを活用すれば:

- 評価計算の手間を大幅に削減できる

- 品目ごとの評価額を表形式で整理できる

- 帳簿への記載方法まで教えてもらえる

今回紹介したプロンプトをコピペして、まずは1品目から試してみてください。AIの計算結果を「下書き」として活用し、最終的には税理士や税務署で確認する流れがおすすめです。

年末の棚卸し作業を効率化して、余裕を持って確定申告に臨みましょう!

💬読者の声をお聞かせください

この記事に関するご質問・ご感想をお待ちしています。